Strategi Sinkronisasi Momentum dan Tren

Ikhtisar

Strategi Sinkronisasi Momentum Tren adalah strategi trading yang menggabungkan Relative Momentum Index (RMI) dan indikator presentTrend kustom. Strategi ini menggunakan pendekatan multi-level, memadukan analisis momentum dengan penentuan tren, sehingga memberikan mekanisme trading yang lebih fleksibel dan sensitif bagi para trader.

Prinsip Strategi

Indikator RMI

Indikator RMI adalah varian dari Relative Strength Index (RSI) yang mengukur besarnya momentum kenaikan dan penurunan harga relatif terhadap perubahan harga dalam periode sebelumnya. Rumus perhitungannya adalah:

RMI = 100 – 100 / (1 + Rata-rata Kenaikan / Rata-rata Penurunan)

- Rata-rata Kenaikan adalah rata-rata kenaikan selama N periode terakhir

- Rata-rata Penurunan adalah rata-rata penurunan selama N periode terakhir

Nilai indikator RMI berkisar antara 0 hingga 100. Semakin besar nilainya, semakin kuat momentum naik; semakin kecil nilainya, semakin kuat momentum turun.

Indikator presentTrend

Indikator presentTrend menggabungkan Average True Range (ATR) dan moving average untuk menentukan arah tren serta level support atau resistance dinamis. Rumus perhitungannya adalah:

-

Pita Atas: Moving Average + (ATR × F)

-

Pita Bawah: Moving Average – (ATR × F)

-

Moving Average adalah rata-rata harga penutupan selama M periode terakhir

-

ATR adalah rata-rata true range selama M periode terakhir

-

F adalah pengali untuk menyesuaikan sensitivitas

Ketika harga menembus pita atas atau bawah presentTrend, hal ini menandakan perubahan tren, yang dapat menjadi titik masuk atau keluar potensial.

Logika Strategi

Kondisi Masuk:

- Long (Beli): Ketika RMI melampaui ambang batas (misalnya 60), menunjukkan momentum bullish yang kuat, dan harga berada di atas pita atas presentTrend, mengonfirmasi tren naik, maka lakukan entry long.

- Short (Jual): Ketika RMI turun di bawah ambang batas (misalnya 40), menunjukkan momentum bearish yang kuat, dan harga berada di bawah pita bawah presentTrend, mengonfirmasi tren turun, maka lakukan entry short.

Kondisi Keluar (dengan Stop Loss Dinamis):

- Keluar Long: Ketika harga menembus ke bawah pita bawah presentTrend atau RMI kembali ke zona netral, mengindikasikan pelemahan momentum bullish, maka keluar dari posisi long.

- Keluar Short: Ketika harga menembus ke atas pita atas presentTrend atau RMI kembali ke zona netral, mengindikasikan pelemahan momentum bearish, maka keluar dari posisi short.

Rumus perhitungan stop loss dinamis:

- Posisi Long: Setelah entry, gunakan pita bawah presentTrend sebagai harga keluar

- Posisi Short: Setelah entry, gunakan pita atas presentTrend sebagai harga keluar

Keunggulan strategi ini terletak pada penggabungan penilaian momentum dari RMI dengan tren dan stop loss dinamis dari presentTrend, sehingga mampu mengikuti tren sekaligus mengelola risiko secara efektif.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Mekanisme penilaian multi-level, menggabungkan indikator momentum dan indikator tren, meningkatkan efisiensi pengambilan keputusan

- Mekanisme stop loss dinamis yang dapat menyesuaikan level stop loss sesuai perubahan pasar, mengelola risiko secara efektif

- Dapat dipilih untuk trading long, short, atau dua arah sesuai preferensi pribadi, fleksibilitas tinggi

- Parameter RMI dapat disesuaikan untuk beradaptasi dengan penilaian di berbagai periode

- Parameter presentTrend dapat disesuaikan untuk mengontrol sensitivitas strategi

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Sinyal trading yang cukup banyak, rentan menyebabkan overtrading sehingga meningkatkan biaya transaksi dan risiko slippage

- Mekanisme penilaian ganda, berpotensi melewatkan beberapa peluang trading

- Perlu penyesuaian parameter yang sesuai dengan gaya trading masing-masing

- Tetap memerlukan penilaian manual terhadap arah tren besar untuk menghindari trading melawan tren

Risiko di atas dapat dikurangi dengan melonggarkan kondisi entry secara tepat, mengoptimalkan kombinasi parameter, dan menggabungkan penentuan tren.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa arah berikut:

- Menggabungkan indikator volatilitas untuk menghindari entry yang salah saat volatilitas tinggi

- Menambahkan indikator volume untuk memastikan adanya momentum yang cukup mendukung entry

- Mengoptimalkan besaran stop loss dinamis agar dapat mengamankan stop loss sekaligus meraih profit yang lebih besar

- Menambahkan kondisi re-entry untuk menangkap peluang tren secara maksimal

- Optimasi parameter dan backtest untuk menemukan parameter optimal guna memaksimalkan tingkat pengembalian

Kesimpulan

Strategi Sinkronisasi Momentum Tren adalah strategi trading multi-level yang mempertimbangkan indikator momentum dan indikator tren secara bersamaan, memiliki karakteristik penilaian yang akurat dan pengendalian risiko yang baik. Strategi ini dapat disesuaikan secara fleksibel sesuai preferensi pribadi. Setelah dioptimasi secara mendalam, strategi ini mampu memaksimalkan keunggulan dalam menangkap tren, sehingga layak direkomendasikan sebagai strategi trading.

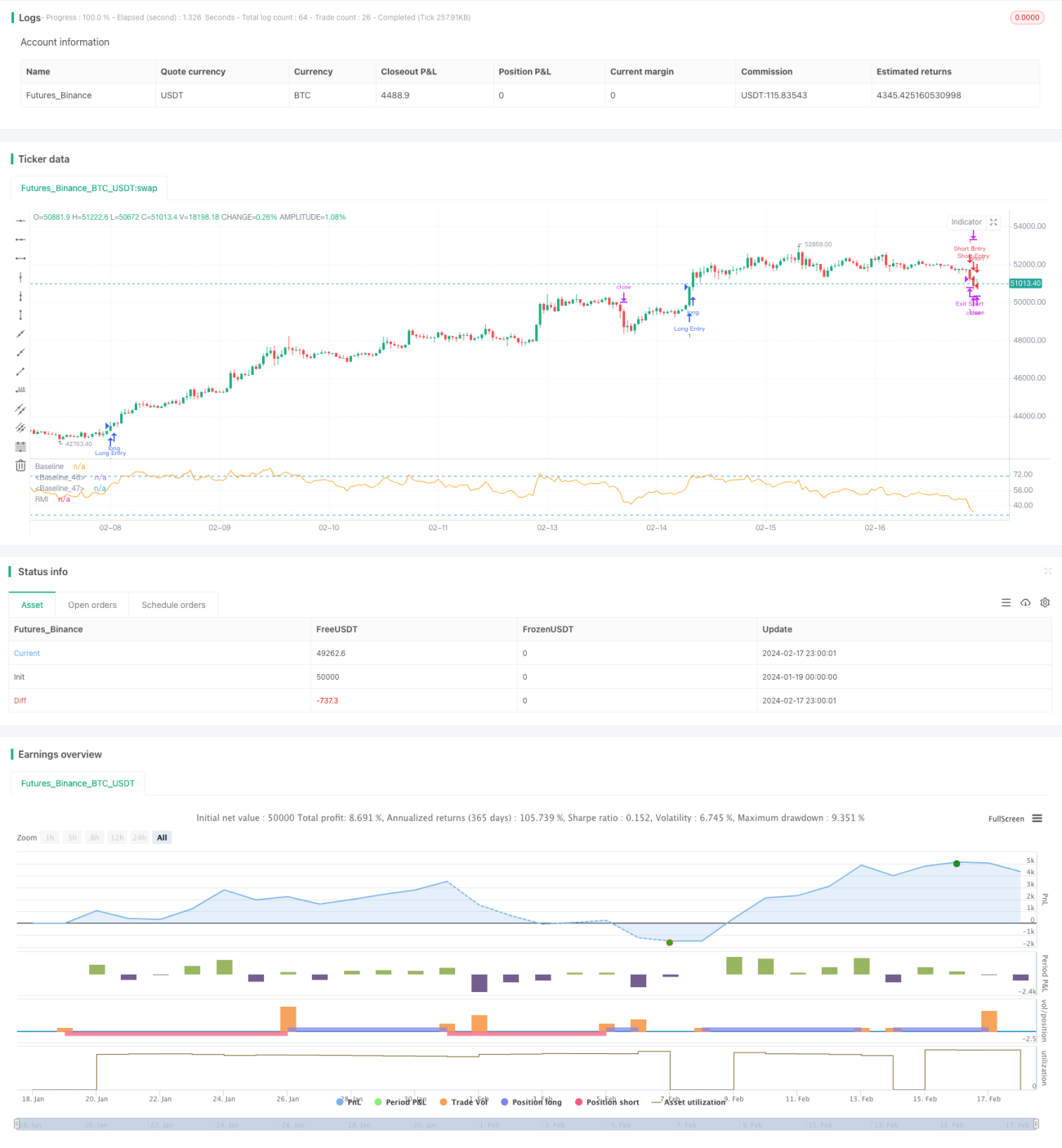

/*backtest

start: 2024-01-19 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

//@version=5- 1