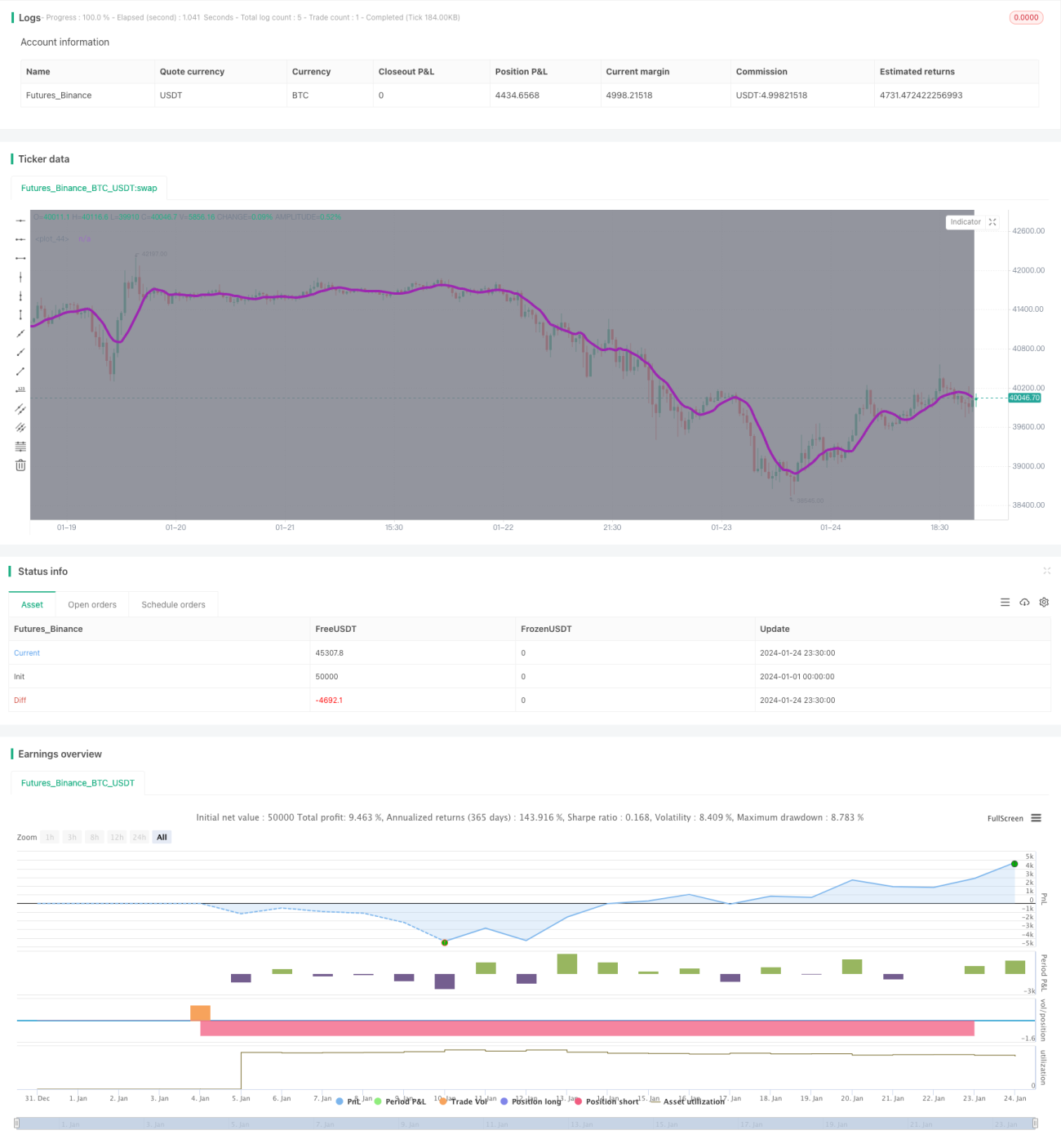

Strategi Pembalikan Momentum Moving Average

Ringkasan

Inti dari strategi ini adalah menggabungkan indikator RSI dan moving average untuk mencari peluang pembalikan harga saham, sehingga dapat membeli di harga rendah dan menjual di harga tinggi. Ketika indikator RSI menunjukkan saham berada dalam kondisi oversold, dan moving average jangka pendek memotong harga dari atas ke bawah, hal ini dijadikan sebagai sinyal beli; setelah menetapkan stop loss dan take profit, kita menunggu harga berbalik naik.

Prinsip Strategi

Strategi ini terutama memanfaatkan indikator RSI untuk menilai kondisi overbought/oversold, dan golden cross/death cross dari moving average untuk menilai tren harga. Secara spesifik, indikator RSI dapat secara efektif menentukan apakah saham mengalami oversold atau overbought. Ketika RSI di bawah 30, termasuk dalam kisaran oversold. Sementara itu, ketika moving average jangka pendek (dalam strategi ini ditetapkan sebagai garis 9 hari) memotong harga dari atas ke bawah, hal ini menunjukkan harga sedang turun.

Oleh karena itu, ketika indikator RSI berada di bawah 40, yang mendekati kondisi oversold, dan moving average 9 hari memotong harga dari atas ke bawah, hal ini dapat dianggap sebagai momen potensial pembalikan harga saham, sehingga dilakukan posisi long (beli). Selanjutnya, kita menetapkan stop loss dan take profit untuk keluar, menunggu harga saham berbalik naik dan merealisasikan keuntungan.

Analisis Keunggulan

Strategi ini menggabungkan indikator RSI dan moving average, sehingga dapat secara efektif menentukan waktu pembelian. Dibandingkan dengan hanya menggunakan kondisi oversold, strategi ini menambahkan persyaratan moving average untuk menghindari fluktuasi di area oversold. Pengaturan stop loss dan take profit bersifat fleksibel dan dapat disesuaikan dengan masing-masing individu.

Analisis Risiko

Strategi ini bergantung pada pengaturan parameter, seperti ambang batas penilaian RSI, jendela waktu moving average, dll. Parameter yang berbeda dapat menghasilkan hasil yang berbeda. Selain itu, dalam kondisi pasar tertentu, tetap mungkin terjadi kerugian akibat stop loss.

Selain itu, biaya transaksi juga akan berdampak pada keuntungan. Ke depannya, dapat dipertimbangkan untuk menambahkan modul volume perdagangan atau manajemen modal untuk optimasi.

Arah Optimasi

Dapat dipertimbangkan untuk menyesuaikan parameter moving average secara dinamis, memilih parameter yang berbeda untuk siklus yang berbeda; atau memperkenalkan indikator lain untuk penilaian, seperti KDJ, MACD, dll., sehingga membentuk penilaian komprehensif dari berbagai kondisi.

Selain itu, juga dapat membangun modul volume perdagangan atau manajemen modal untuk mengontrol proporsi dana yang digunakan dalam satu transaksi, guna mengurangi dampak kerugian transaksi tunggal.

Kesimpulan

Secara keseluruhan, strategi ini menggunakan indikator RSI dan moving average untuk menentukan waktu pembelian, sehingga dapat secara efektif menilai pembalikan harga, membeli saat oversold, dan memperoleh tingkat keberhasilan yang cukup tinggi. Dikombinasikan dengan stop loss dan take profit untuk mengunci keuntungan, hasil yang baik dapat diperoleh. Arah optimasi ke depannya dapat mempertimbangkan penambahan lebih banyak indikator atau modul perdagangan/manajemen modal tambahan untuk membuat strategi menjadi lebih kuat.

- 1