Strategi Persilangan Rata-Rata Bergerak Multi Kerangka Waktu

Ikhtisar

Strategi Persilangan Rata-rata Bergerak Multi Timeframe (Multi Timeframe Moving Average Crossover Strategy) adalah strategi perdagangan algoritmik yang memanfaatkan sinyal persilangan antara moving average dengan periode waktu berbeda untuk menentukan arah tren. Strategi ini menggabungkan indikator tren, momentum, dan volatilitas sehingga sinyal yang dihasilkan lebih andal.

Prinsip Strategi

Strategi ini menentukan arah tren pasar dengan menghitung indikator CCI pada periode yang berbeda, kemudian menggabungkan indikator MACD untuk mencari sinyal golden cross dan death cross. Terakhir, menggunakan indikator ATR untuk menetapkan level stop loss dan take profit, sehingga dapat membeli di harga rendah dan menjual di harga tinggi.

Secara rinci, pertama-tama hitung indikator CCI 20 periode, dan tentukan tren pasar berdasarkan nilai positif/negatifnya. Kemudian hitung apakah moving average cepat dan lambat pada indikator MACD saling bersilangan untuk menilai apakah ada sinyal beli/jual. Selanjutnya, gunakan indikator ATR untuk menghasilkan mekanisme trailing stop guna mengunci keuntungan lebih lanjut. Terakhir, gabungkan sinyal dari beberapa indikator di atas untuk menghasilkan sinyal beli/jual akhir.

Keunggulan Strategi

-

Kombinasi multi-indikator meningkatkan akurasi sinyal

Dengan menggabungkan indikator CCI, MACD, dan ATR, strategi ini secara komprehensif menilai tren, momentum, dan volatilitas pasar, sehingga sinyal yang dihasilkan lebih akurat dan andal. -

Analisis multi-timeframe menangkap ritme pasar

Menggunakan CCI pada berbagai periode untuk menentukan tren keseluruhan pasar, dan dikombinasikan dengan MACD periode lebih tinggi untuk mencari titik beli rendah dan jual tinggi, sehingga mampu menangkap ritme tren utama pasar. -

Trailing stop dengan ATR mengendalikan risiko secara efektif

Dengan stop loss yang dihasilkan oleh indikator ATR, level stop loss yang wajar dapat ditetapkan berdasarkan volatilitas pasar. Selain itu, fitur trailing stop membantu mengelola risiko strategi dengan baik.

Risiko Strategi

-

Ruang optimasi parameter terbatas

Sebagian besar parameter dalam strategi ini memiliki ruang penyesuaian yang tidak terlalu luas, sehingga mudah mencapai batas efektivitas, membatasi peningkatan kinerja strategi lebih lanjut. -

Kombinasi multi-indikator meningkatkan beban komputasi

Karena strategi menggunakan beberapa indikator dalam perhitungan kombinasi, beban komputasi meningkat hingga batas tertentu. Pada perdagangan frekuensi tinggi, hal ini dapat menyebabkan masalah lag. -

Sinyal terlalu sering, kontrol risiko terbatas

Sinyal strategi mungkin cukup sering, sementara kontrol risiko hanya mengandalkan trailing stop dari indikator ATR, sehingga tidak sepenuhnya memadai dalam menghadapi pergerakan pasar ekstrem.

Optimasi Strategi

-

Memanfaatkan algoritma machine learning untuk meningkatkan efisiensi optimasi parameter

Dapat dicoba menggunakan algoritma optimasi hyperparameter seperti Bayesian Optimization, Genetic Algorithm, dll., agar penyesuaian parameter lebih cerdas dan efisien. -

Menambahkan indikator fungsional untuk meningkatkan fleksibilitas strategi

Pertimbangkan untuk menambahkan indikator fungsional lainnya, seperti indikator volatilitas, indikator volume, indikator sentimen, dll., untuk meningkatkan adaptabilitas dan ketahanan strategi. -

Memperkuat modul manajemen risiko untuk mengendalikan risiko strategi

Dapat dirancang prinsip stop loss yang lebih ilmiah, serta menambahkan modul kontrol posisi atau manajemen modal untuk melindungi dari risiko pergerakan ekstrem dan menjaga stabilitas strategi.

Kesimpulan

Strategi persilangan rata-rata bergerak multi-timeframe menggunakan kombinasi tiga indikator utama CCI, MACD, dan ATR untuk menghasilkan penilaian tren yang cukup andal dan kontrol risiko yang efisien. Strategi ini mempertimbangkan tiga dimensi tren, momentum, dan volatilitas, sehingga memiliki keunggulan berupa akurasi sinyal tinggi, kemampuan menangkap ritme pasar, dan kontrol risiko efektif. Tentu saja, strategi ini juga memiliki beberapa kelemahan seperti ruang optimasi parameter terbatas, beban komputasi besar, dan kontrol risiko yang masih dapat ditingkatkan. Dengan memperkenalkan lebih banyak indikator, menggunakan metode optimasi parameter yang lebih baik, dan merancang modul kontrol risiko yang lebih kuat, strategi ini dapat ditingkatkan dan dioptimalkan lebih lanjut.

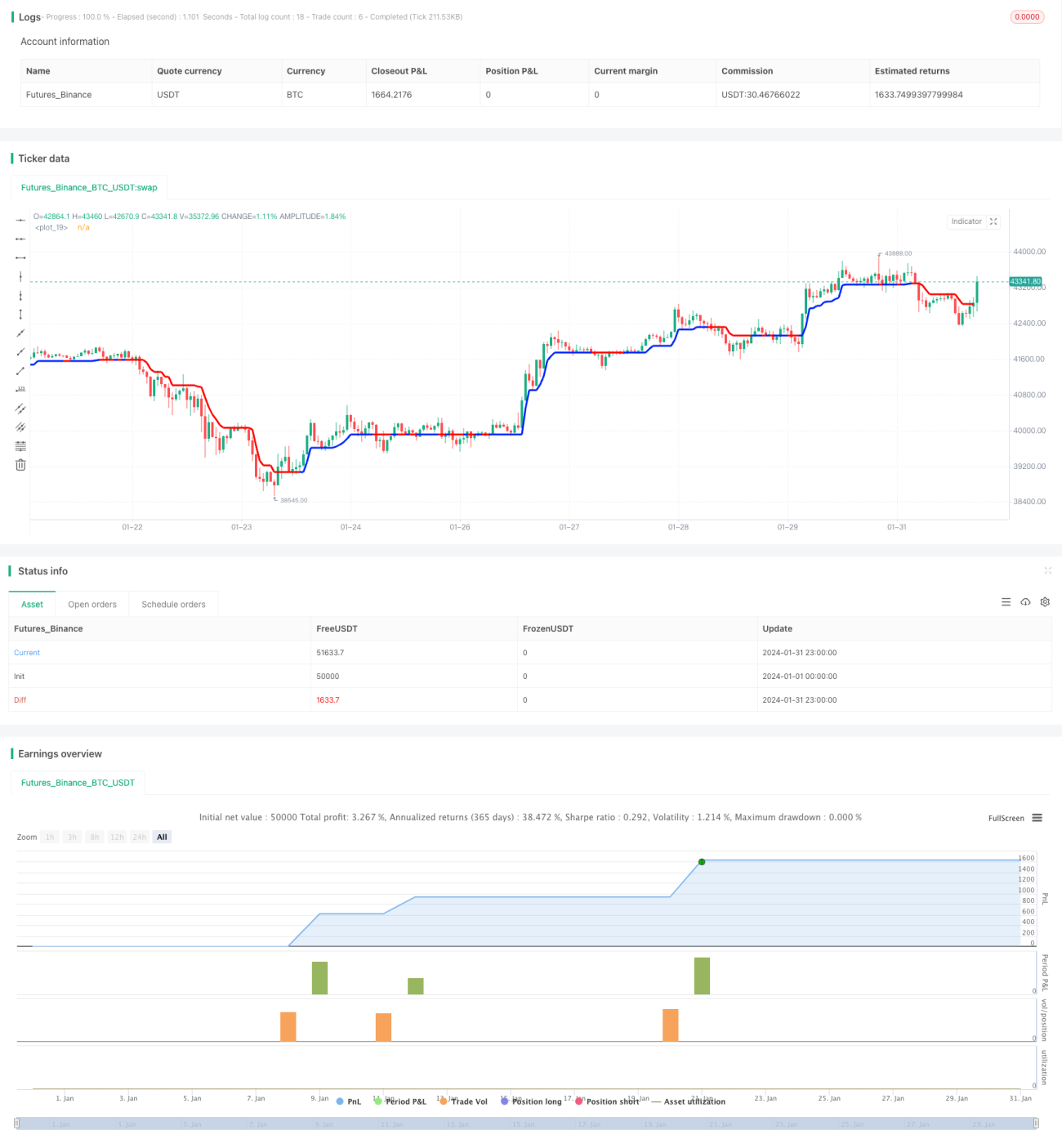

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1