Strategi Grid DCA Rata-rata Bergerak Pembalikan Double Bottom

Ikhtisar

Strategi DCA Grid dengan Pembalikan Double Bottom Moving Average terutama menerapkan pembalikan harga moving average dan strategi DCA untuk membangun posisi secara bertahap melalui grid. Strategi ini mengidentifikasi peluang pembalikan berdasarkan formasi double bottom reversal. Setelah formasi pembalikan terpicu, strategi menggunakan beberapa order dengan harga berbeda, dikombinasikan dengan DCA untuk membangun posisi grid secara bertahap.

Prinsip Strategi

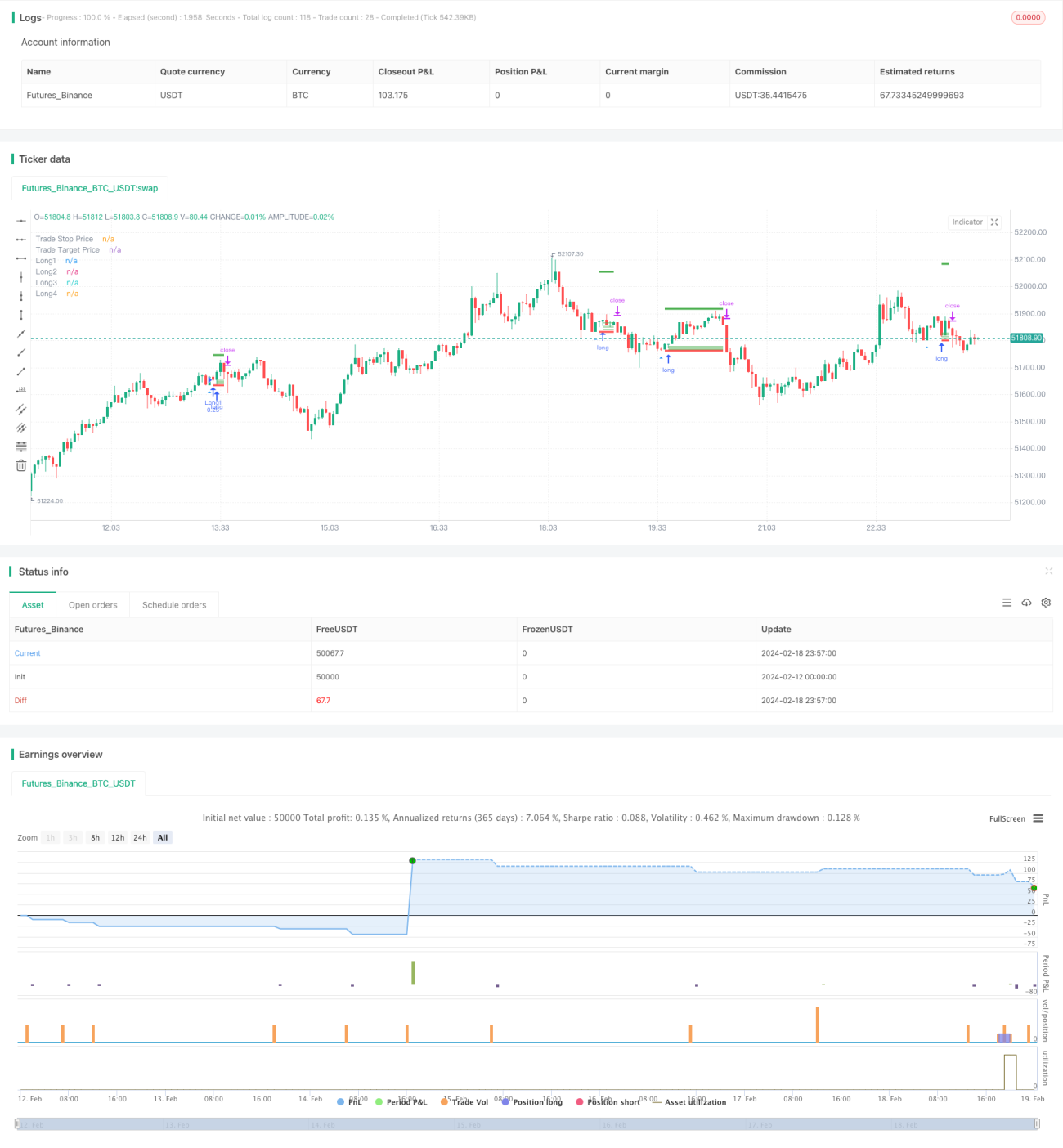

Strategi ini pertama-tama menentukan apakah candle menunjukkan dua titik terendah berturut-turut dengan harga penutupan yang sama, yang disebut "double bottom". Jika double bottom terdeteksi, dianggap ada kemungkinan peluang pembalikan harga. Pada saat itu, strategi akan menempatkan beberapa limit order di dekat titik terendah, dengan harga yang dihitung berdasarkan ATR dan volatilitas, membentuk interval grid. Ini mencapai efek DCA, memungkinkan trader untuk membangun posisi secara bertahap pada titik harga yang berbeda setelah pembalikan.

Secara spesifik, pertama-tama dihitung ATR dari 14 candle terakhir menggunakan ta.atr, kemudian dikombinasikan dengan volatilitas harga dari 5 candle terakhir untuk menentukan parameter utama interval grid. Interval grid dibagi menjadi 4 titik harga, yaitu harga terendah + volatilitas, harga terendah + 0,75 kali volatilitas, dan seterusnya. Ketika kondisi double bottom terpicu, empat limit order ditempatkan pada harga yang sesuai berdasarkan rumus perhitungan ini, masing-masing dengan kuantitas yang sama. Pesanan yang belum terisi akan otomatis dibatalkan setelah sejumlah candle yang ditentukan.

Selain itu, strategi juga menetapkan level stop-loss dan take-profit. Harga stop-loss adalah harga terendah double bottom dikurangi tick minimum, dan harga take-profit adalah harga masuk ditambah 5 kali ATR. Ketika posisi tidak nol, kedua harga ini akan diperbarui secara real-time.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan double bottom untuk menentukan titik pembalikan, secara efektif menghindari false breakout.

- Desain grid DCA memungkinkan trader untuk membangun posisi secara bertahap pada harga berbeda, mengurangi biaya posisi.

- Parameter ATR dan volatilitas dapat menyesuaikan grid dan ruang take-profit secara dinamis, beradaptasi dengan perubahan pasar.

- Mekanisme stop-loss otomatis dapat mengontrol kerugian per transaksi secara efektif.

Analisis Risiko

Risiko utama meliputi:

- Harga mungkin tidak berbalik dan langsung menembus level support double bottom. Dalam hal ini, stop-loss akan terpicu, menyebabkan kerugian. Jarak stop-loss dapat diperlebar secukupnya.

- Interval grid DCA yang tidak tepat dapat menyebabkan sebagian besar order tidak terisi. Parameter yang berbeda dapat diuji untuk memastikan tingkat eksekusi.

- Saat pasar bergejolak tajam, take-profit mungkin sering terpicu. Pertimbangkan untuk memperbesar kelipatan take-profit.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan penilaian tren, hanya melakukan pembalikan dalam tren bullish untuk menghindari melewatkan tren besar.

- Pertimbangkan untuk memperbesar ukuran posisi awal, dan secara bertahap mengurangi ukuran posisi grid berikutnya, mengoptimalkan efisiensi penggunaan modal.

- Uji kombinasi parameter yang berbeda untuk menemukan parameter optimal. Juga dapat merancang parameter dinamis yang disesuaikan secara real-time berdasarkan pasar.

- Dapat mengintegrasikan machine learning di platform tingkat lanjut untuk optimasi parameter otomatis.

Kesimpulan

Strategi DCA Grid dengan Pembalikan Double Bottom Moving Average menggabungkan berbagai teknik seperti pola harga, indikator moving average, dan grid trading. Strategi ini memiliki keunggulan seperti ketepatan waktu penentuan titik, biaya yang terkendali, dan perlindungan penarikan. Ruang optimasi strategi ini masih besar, layak untuk diteliti dan diterapkan lebih dalam. Jika parameter disesuaikan dengan tepat, strategi ini dapat memberikan hasil yang baik dalam kondisi pasar ranging.

- 1