Strategi Perdagangan Berdasarkan OBV, CMO, dan Kurva Coppock

Ikhtisar

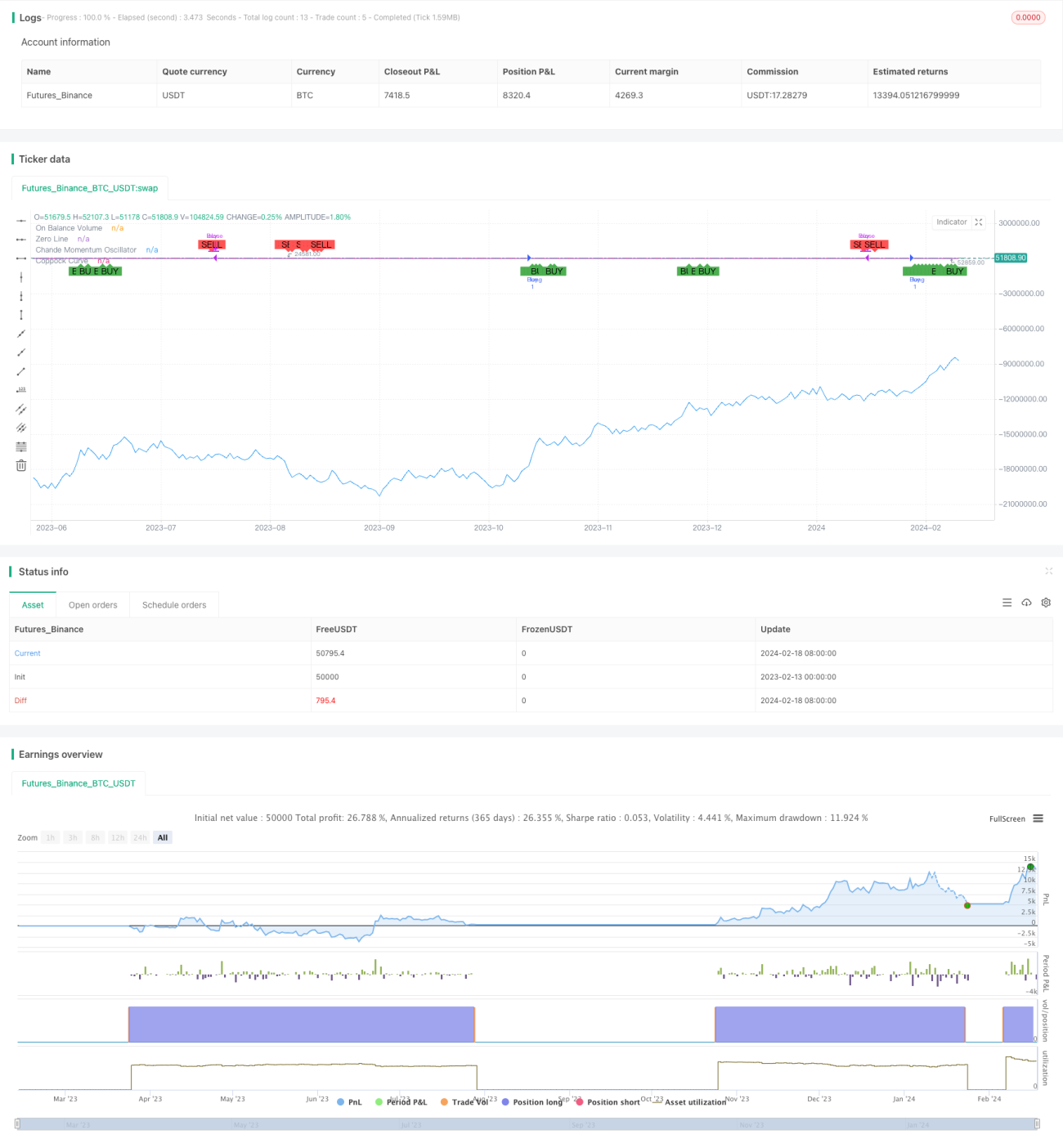

Strategi Tiga-dalam-Satu Perdagangan Kuantitatif RB adalah strategi komposit yang menggabungkan indikator panas pasar OBV, indikator momentum jangka pendek-menengah CMO, dan kurva momentum jangka panjang Coppock. Strategi ini mempertimbangkan tiga dimensi: sentimen bullish/bearish pasar, tren jangka pendek-menengah, dan tren jangka panjang, untuk menghasilkan sinyal perdagangan guna mencapai entry yang lebih andal.

Prinsip Strategi

Sinyal perdagangan strategi ini berasal dari kombinasi tiga indikator berikut:

-

OBV: Mencerminkan panas pasar, kekuatan bullish/bearish. Kenaikan OBV menunjukkan penguatan kekuatan bullish, sedangkan penurunan OBV menunjukkan penguatan kekuatan bearish.

-

CMO: Mencerminkan tren tingkat perubahan harga jangka pendek-menengah. CMO positif menunjukkan tren naik jangka pendek-menengah, CMO negatif menunjukkan tren turun.

-

Kurva Coppock: Mencerminkan tren tingkat perubahan harga jangka panjang. Kurva Coppock naik menunjukkan fase kenaikan jangka panjang, turun menunjukkan fase penurunan.

Ketika OBV naik, CMO dan kurva Coppock keduanya naik, sinyal beli dihasilkan. Ini menunjukkan kekuatan bullish pasar menguat, saluran naik jangka menengah-panjang, merupakan titik beli yang baik.

Sebaliknya, ketika OBV turun, CMO dan kurva Coppock keduanya turun, sinyal jual dihasilkan. Ini menunjukkan kekuatan bearish menguat, saluran turun jangka menengah-panjang terbuka, merupakan waktu keluar yang baik.

Keunggulan Strategi

Keunggulan terbesar strategi ini adalah mempertimbangkan secara komprehensif tiga dimensi: sentimen bullish/bearish pasar, tren jangka pendek-menengah, dan tren jangka panjang. Sinyal perdagangan dihasilkan hanya setelah memastikan pergerakan tren dari tingkat pasar, jangka pendek-menengah, dan jangka panjang konsisten, sehingga dapat menghindari false breakout secara efektif. Selain itu, dengan memanfaatkan sensitivitas CMO untuk menangkap peluang jangka pendek, kurva Coppock menyediakan filter jangka panjang untuk memastikan arah besar benar.

Selain itu, strategi ini sekaligus membangun sinyal beli dan jual dua arah, yang memungkinkan utilisasi modal yang lebih baik.

Risiko Strategi

Risiko utama strategi ini adalah periode perhitungan ROC yang digunakan oleh kurva Coppock dan CMO relatif panjang, sehingga ada keterlambatan (lag). Ketika terjadi perubahan tajam akibat kejadian pasar yang tidak terduga, kurva Coppock dan CMO mungkin terlambat dalam membuat penilaian. Dalam situasi ini, diperlukan penilaian cepat dari OBV. Namun OBV sebagai garis akumulasi volume juga memiliki lag beberapa lilin (kandil) terhadap kejadian mendadak.

Selain itu, menggabungkan ketiga indikator secara sederhana tanpa mempertimbangkan pembobotan antar indikator juga mempengaruhi akurasi penilaian.

Arah Optimasi Strategi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Menggunakan pengaturan periode ROC adaptif pada kurva Coppock dan CMO, sehingga parameter indikator dapat secara otomatis menyesuaikan dengan frekuensi perubahan pasar.

-

Menambahkan pengaturan bobot indikator, sehingga indikator yang lebih akurat pengambilannya dapat memainkan peran dominan, meningkatkan stabilitas sinyal.

-

Menambahkan strategi stop loss, misalnya menggunakan indikator ATR untuk menetapkan rentang stop loss transaksi, mengendalikan kerugian maksimum per transaksi secara efektif.

-

Memanfaatkan keunggulan respons cepat OBV, menetapkan pembalikan OBV sebagai sinyal stop loss untuk menghindari kerugian besar.

Kesimpulan

Strategi Tiga-dalam-Satu Perdagangan Kuantitatif RB mempertimbangkan tiga dimensi: panas pasar, momentum jangka pendek-menengah, dan momentum jangka panjang, untuk membentuk sinyal beli-jual. Strategi ini menggabungkan keunggulan beberapa indikator, memastikan bahwa sinyal perdagangan dihasilkan setelah sentimen bullish/bearish pasar dan tren jangka menengah-panjang konsisten. Keunggulan utama adalah sinyal yang stabil dan andal, efektif menghindari false breakout. Melalui desain optimasi selanjutnya, efektivitas praktis strategi dapat ditingkatkan lebih lanjut.

- 1