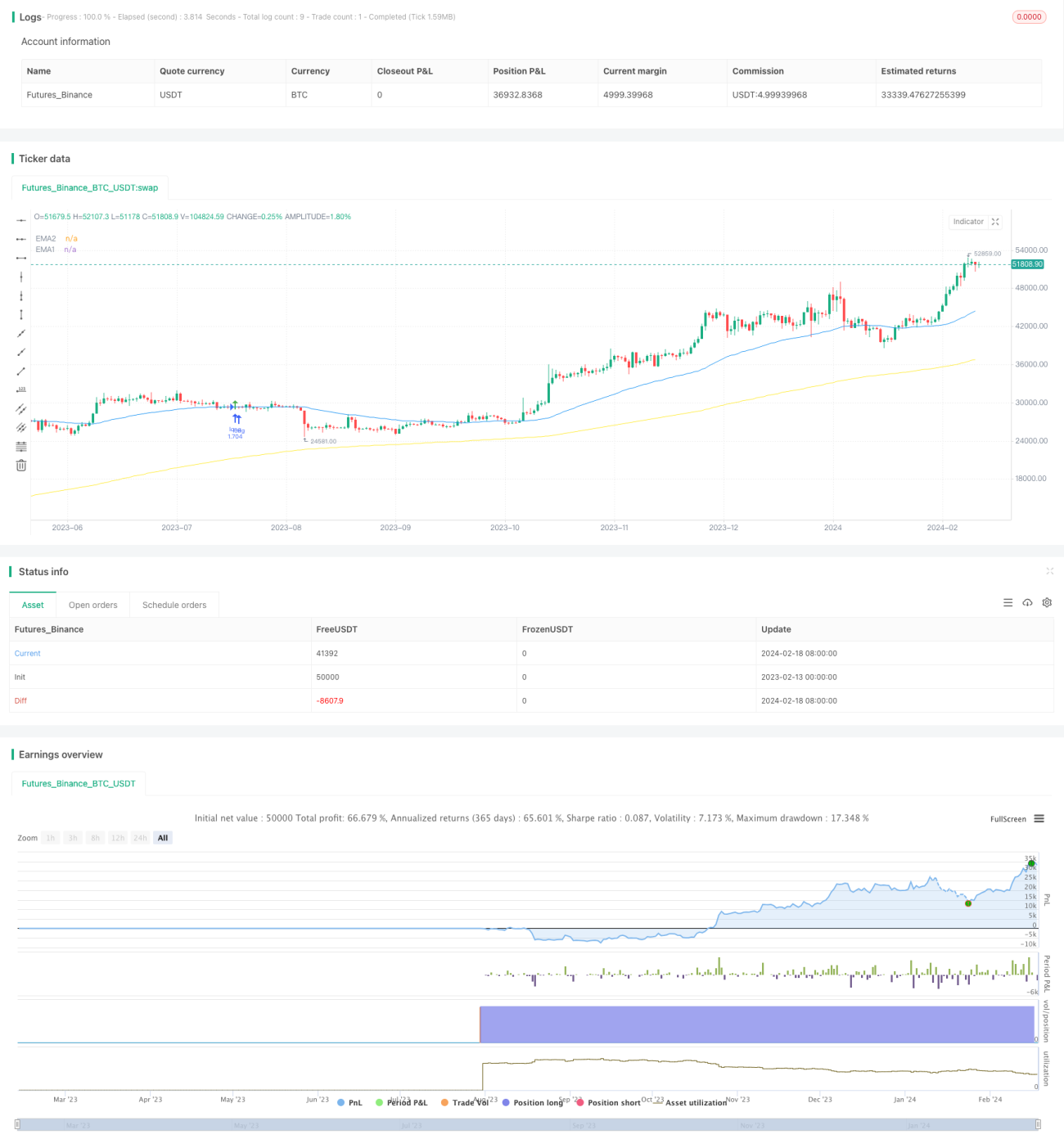

Strategi pengikut tren breakout kombinasi indikator

Ringkasan

Nama strategi ini adalah "Strategi Pelacakan Tren dengan Kombinasi Indikator Breakout". Strategi ini menggunakan berbagai indikator secara terpadu untuk mengidentifikasi arah tren pasar dan melakukan operasi pelacakan tren. Terdiri dari beberapa bagian utama:

- Menggunakan indikator gelombang tren untuk menilai tren utama pasar

- Menggabungkan indikator RSI dan indikator aliran dana untuk menyaring sinyal palsu

- Indikator EMA untuk menentukan arah operasi spesifik

- Entry menggunakan metode pelacakan breakout, memastikan mengikuti pergerakan tren

Prinsip Strategi

Strategi ini terutama menilai arah dan kekuatan tren besar, dan mengatur perdagangan dua arah (long dan short). Prinsip operasi spesifik sebagai berikut:

Sinyal Entry Long:

- Harga berada di atas EMA 200 hari, menunjukkan pasar dalam kondisi bullish

- Harga mengalami pullback mendekati EMA 50 hari, membentuk support

- Indikator gelombang berbalik menjadi tren naik, dan muncul sinyal beli

- RSI dan MFI keduanya menunjukkan overbought

- 3 batang K-line berturut-turut menembus EMA 50 hari, menandakan breakout ke atas

Sinyal Entry Short:

Kebalikan dari sinyal entry long

Cara Stop Loss dan Take Profit:

Menyediakan dua opsi: stop loss harga terendah/tertinggi, stop loss ATR

Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Menggabungkan berbagai indikator untuk menilai tren besar, menghindari breakout palsu

- Menggunakan EMA untuk menentukan arah operasi, mudah melacak tren

- Metode trailing stop loss memungkinkan profit berkelanjutan

- Dapat melakukan long dan short secara bersamaan, mengikuti pergerakan pasar ke arah mana pun

Analisis Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Kemungkinan indikator memberikan sinyal yang salah

- Titik stop loss terlalu ketat, meningkatkan risiko stop loss

- Frekuensi transaksi yang tinggi, biaya transaksi menjadi kerugian tersembunyi

Untuk mengurangi risiko di atas, dapat dioptimalkan dari beberapa aspek:

- Menyesuaikan parameter indikator, menyaring sinyal palsu

- Melonggarkan titik stop loss secara wajar

- Mengoptimalkan parameter indikator, mengurangi frekuensi transaksi

Arah Optimasi Strategi

Dari segi kode, arah optimasi utama strategi ini meliputi:

- Menyesuaikan parameter indikator gelombang, RSI, dan MFI, memilih kombinasi parameter terbaik

- Menguji kinerja parameter periode EMA yang berbeda

- Menyesuaikan faktor rasio risiko-imbal hasil take profit dan stop loss, mendapatkan konfigurasi terbaik

Melalui penyesuaian dan pengujian parameter, strategi dapat memaksimalkan keuntungan sambil mengurangi drawdown dan risiko.

Kesimpulan

Strategi ini menggunakan berbagai indikator secara terpadu untuk menilai arah tren besar, menggunakan indikator EMA sebagai sinyal operasi spesifik, dan menggunakan trailing stop loss untuk mengunci keuntungan. Melalui optimasi parameter, dapat diperoleh keuntungan stabil yang baik. Namun juga harus diperhatikan risiko sistem tertentu, perlu terus memantau efektivitas indikator dan perubahan lingkungan pasar.

- 1