Strategi Mengikuti Tren Saluran Rata-rata Bergerak Multi-Period

Gambaran Umum

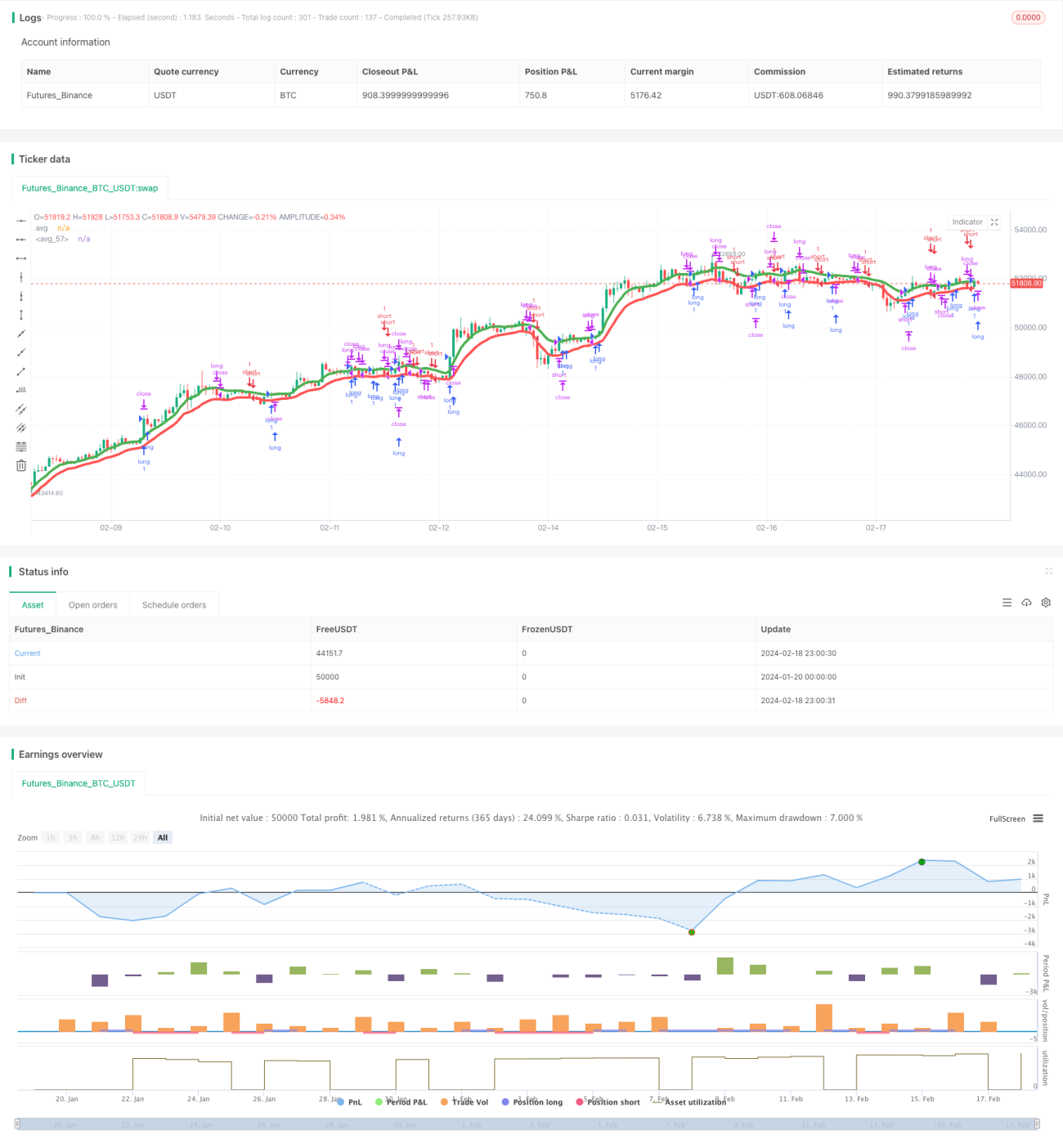

Strategi ini adalah strategi swing yang cocok untuk pasar yang memiliki tren, seperti cryptocurrency dan saham, dengan menggunakan kerangka waktu yang lebih besar, misalnya 8 jam. Strategi ini menggunakan beberapa moving average termasuk SMA, EMA, VWMA, ALMA, SMMA, LSMA, dan VWMA, yang masing-masing diterapkan pada harga tertinggi dan terendah, membentuk dua saluran rata-rata.

Buy (long) dilakukan ketika harga penutupan lebih tinggi dari rata-rata yang diterapkan pada harga tertinggi; sell (short) dilakukan ketika harga penutupan lebih rendah dari rata-rata yang diterapkan pada harga terendah.

Prinsip Strategi

Strategi ini menggunakan 7 indikator moving average yang berbeda, termasuk SMA, EMA, VWMA, ALMA, SMMA, LSMA, dan VWMA. Moving average ini masing-masing diterapkan pada harga tertinggi dan terendah dari candle, menghasilkan dua garis rata-rata.

Rata-rata yang diterapkan pada harga tertinggi disebut avg_high, sedangkan rata-rata yang diterapkan pada harga terendah disebut avg_low. Kedua garis rata-rata ini membentuk sebuah saluran (channel).

Ketika harga penutupan lebih besar dari avg_high, lakukan long. Ketika harga penutupan lebih rendah dari avg_low, lakukan short.

Saat posisi long, stop loss ditempatkan di avg_low, sedangkan take profit ditempatkan pada harga buka * (1 + tp_long). Saat posisi short, stop loss ditempatkan di avg_high, sedangkan take profit ditempatkan pada harga buka * (1 - tp_short).

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah penggunaan berbagai indikator moving average untuk meningkatkan probabilitas profit. Indikator moving average dengan periode dan metode perhitungan yang berbeda memiliki kecepatan reaksi yang berbeda terhadap harga, sehingga penggabungannya dapat menghasilkan sinyal trading yang lebih andal.

Keunggulan lainnya adalah pendekatan perdagangan berbasis saluran. Saluran atas dan bawah membatasi rentang stop loss, mengurangi risiko, dan lebih cocok untuk strategi swing.

Analisis Risiko

Strategi ini menghadapi dua risiko utama:

-

Kombinasi beberapa indikator moving average membuat pengaturan parameter cukup kompleks, memerlukan banyak pengujian dan optimasi untuk menemukan kombinasi parameter terbaik.

-

Di pasar yang bergerak sideways atau tidak memiliki tren yang jelas, strategi ini rentan menghasilkan kerugian dan sinyal trading yang gagal berulang kali.

Untuk mengurangi risiko-risiko ini, perlu memilih instrumen trading dengan tren yang jelas, serta melakukan backtest dan optimasi ekstensif pada kombinasi parameter untuk menemukan pengaturan yang paling sesuai dengan kondisi pasar saat ini.

Arah Optimasi

Strategi ini juga perlu dioptimasi dari beberapa aspek berikut:

-

Menguji lebih banyak jenis moving average untuk mencari kombinasi yang lebih baik. Dapat mempertimbangkan SMA, EMA, KAMA, TEMA, dll.

-

Melakukan optimasi parameter pada panjang moving average dan lebar saluran untuk menemukan pengaturan parameter terbaik.

-

Menguji pengaturan stop loss dan take profit yang berbeda. Dapat mempertimbangkan trailing stop atau stop loss dinamis.

-

Menggabungkan indikator penentu tren untuk menghindari perdagangan yang sering di pasar tanpa tren yang jelas. Misalnya ADX, ATR, dll.

-

Mengoptimasi logika entry dan exit, menambahkan kondisi filter tambahan untuk mengurangi perdagangan yang tidak efektif.

Kesimpulan

Strategi ini meningkatkan probabilitas profit melalui berbagai indikator moving average dan mengurangi risiko dengan menggunakan saluran atas-bawah. Ini adalah strategi swing trend-following. Strategi ini cocok untuk instrumen trading yang memiliki tren jelas, dan memberikan hasil yang baik setelah optimasi parameter. Namun, saat terjadi pembalikan pasar, strategi ini rentan mengalami kerugian besar, sehingga perlu dioptimasi lebih lanjut untuk mengurangi risiko.

- 1