Strategi Optimasi Berdasarkan Momentum Oscillation Rate

Ikhtisar

Strategi ini adalah versi yang dioptimalkan dan ditingkatkan dari indikator momentum — Rate of Change (ROC). Dibandingkan dengan strategi ROC asli, strategi ini melakukan optimasi berikut:

- Memperkenalkan nilai ROC historis maksimum, membandingkan ROC saat ini secara dinamis dengan ROC historis maksimum untuk mendapatkan nilai relatif momentum.

- Menghaluskan nilai relatif momentum untuk menghasilkan sinyal.

- Menambahkan ambang batas sinyal beli dan jual.

Melalui metode optimasi ini, banyak sinyal tidak valid dapat difilter, membuat strategi lebih stabil dan andal.

Prinsip Strategi

Indikator inti dari strategi ini adalah Rate of Change (ROC). ROC mengukur laju perubahan harga saham dalam periode tertentu. Strategi ini pertama-tama menghitung nilai ROC untuk periode 9. Kemudian mencatat nilai maksimum dari indikator ROC ini dalam 200 periode terakhir, dan menghitung persentase ROC saat ini terhadap ROC historis maksimum, menghasilkan kekuatan relatif momentum. Misalnya, jika dalam 200 hari terakhir ROC pernah mencapai 100, dan ROC hari ini adalah 80, maka kekuatan relatifnya adalah 80%.

Kekuatan relatif ini dihaluskan menggunakan SMA dengan panjang 10 untuk menyaring fluktuasi jangka pendek, menghasilkan kurva yang lebih halus. Ketika kurva halus naik selama 3 hari berturut-turut dan nilainya di bawah -80%, dianggap bahwa penurunan harga mulai melambat, menandakan dasar, sehingga dilakukan posisi long; ketika kurva halus turun selama 3 hari berturut-turut dan nilainya di atas 80%, dianggap bahwa kenaikan harga mulai melambat, menandakan puncak, sehingga dilakukan penutupan posisi.

Analisis Keunggulan

Dibandingkan dengan strategi ROC asli, strategi ini memiliki keunggulan utama sebagai berikut:

- Dengan membandingkan nilai maksimum ROC historis, dapat mengukur ketinggian relatif indikator momentum dengan baik, menyaring sinyal tidak valid yang nilai absolutnya rendah.

- Penghalusan menyaring noise, membuat sinyal lebih stabil dan andal.

- Menetapkan ambang batas beli dan jual, mengurangi perdagangan yang tidak efektif.

Secara keseluruhan, strategi ini melakukan pemrosesan sekunder yang efektif pada indikator ROC, membuatnya lebih cocok untuk perdagangan langsung.

Analisis Risiko

Strategi ini terutama memiliki risiko berikut:

- Indikator ROC tidak dapat menentukan tren pasar, dan dapat menyesatkan. Jika terjadi transisi antara pasar bullish dan bearish, strategi ini mungkin gagal.

- Ambang batas beli dan jual tidak sempurna; pengaturan ambang yang terlalu tinggi atau terlalu rendah akan mempengaruhi kinerja strategi.

- Pengaturan parameter SMA yang tidak tepat juga akan mempengaruhi efektivitas strategi.

Untuk mengurangi risiko di atas, dapat dipertimbangkan untuk menggabungkan indikator tren untuk menilai tren keseluruhan; menyesuaikan parameter ambang batas untuk menguji parameter optimal; mengoptimalkan parameter periode SMA.

Arah Optimasi

Strategi ini dapat dioptimalkan dari arah berikut:

- Menggabungkan indikator tren untuk menilai kecenderungan pasar secara keseluruhan, menghindari kegagalan saat transisi bullish/bearish.

- Menguji parameter panjang ROC yang berbeda dan parameter ambang batas beli/jual untuk menemukan kombinasi parameter optimal.

- Mengoptimalkan parameter penghalusan SMA untuk menemukan parameter terbaik.

- Menambahkan mekanisme stop loss.

Ringkasan

Strategi ini adalah strategi optimal yang dikembangkan secara sekunder berdasarkan indikator ROC. Dengan memperkenalkan perbandingan nilai historis maksimum, penghalusan SMA, dan ambang batas beli/jual, strategi ini dapat menyaring sinyal tidak valid, membuatnya lebih stabil. Keunggulan utamanya adalah kualitas sinyal yang tinggi, cocok untuk perdagangan langsung. Ke depannya, dapat ditingkatkan lebih lanjut melalui penggabungan tren, optimasi parameter, dll., untuk meningkatkan kinerja strategi.

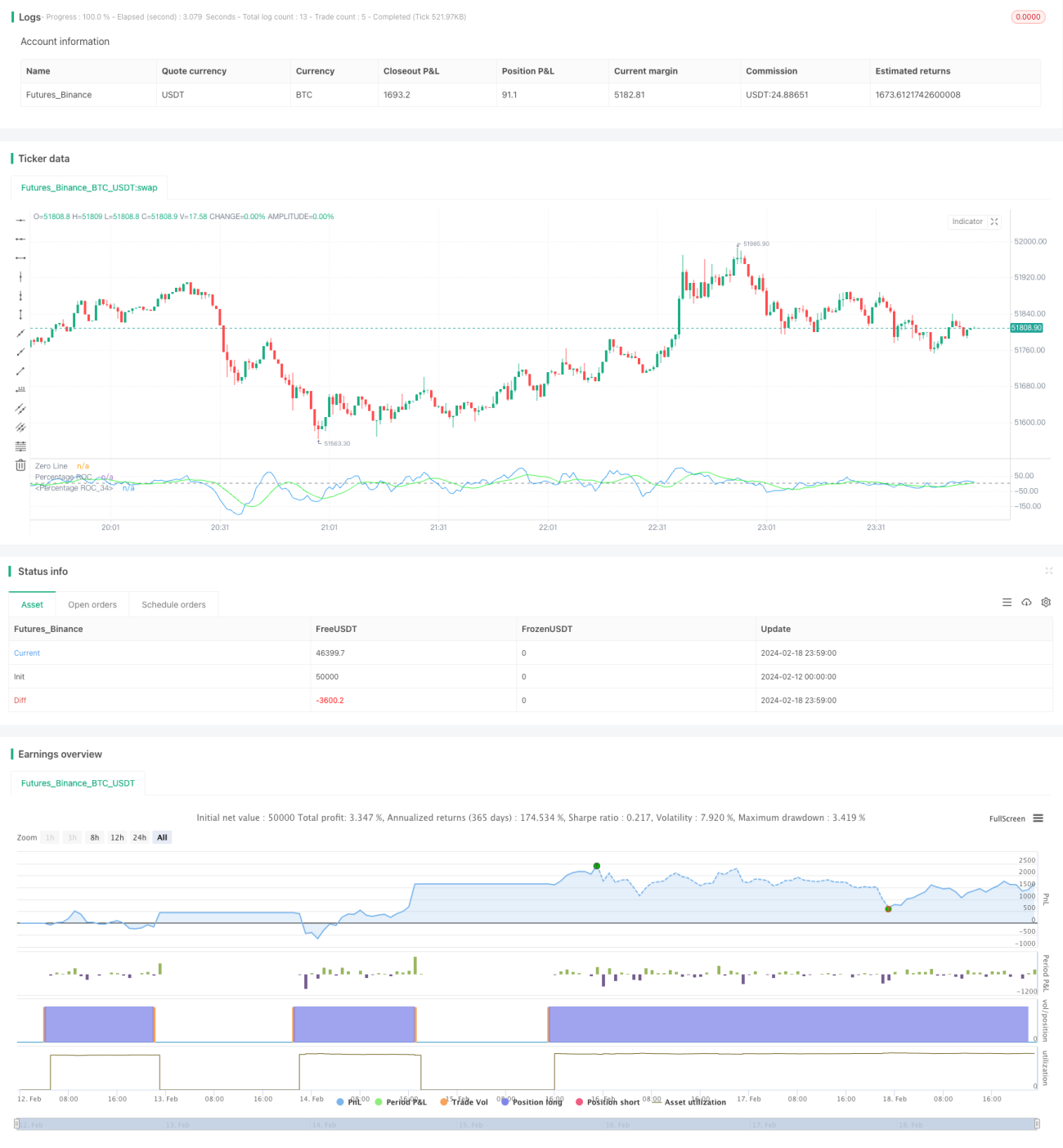

/*backtest

start: 2024-02-12 00:00:00

end: 2024-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Rate Of Change Mod Strategy", shorttitle="ROC", format=format.price, precision=2)

//length = input.int(9, minval=1)

//source = input(close, "Source")- 1