Strategi Pembalikan Lintas Moving Average

Ikhtisar

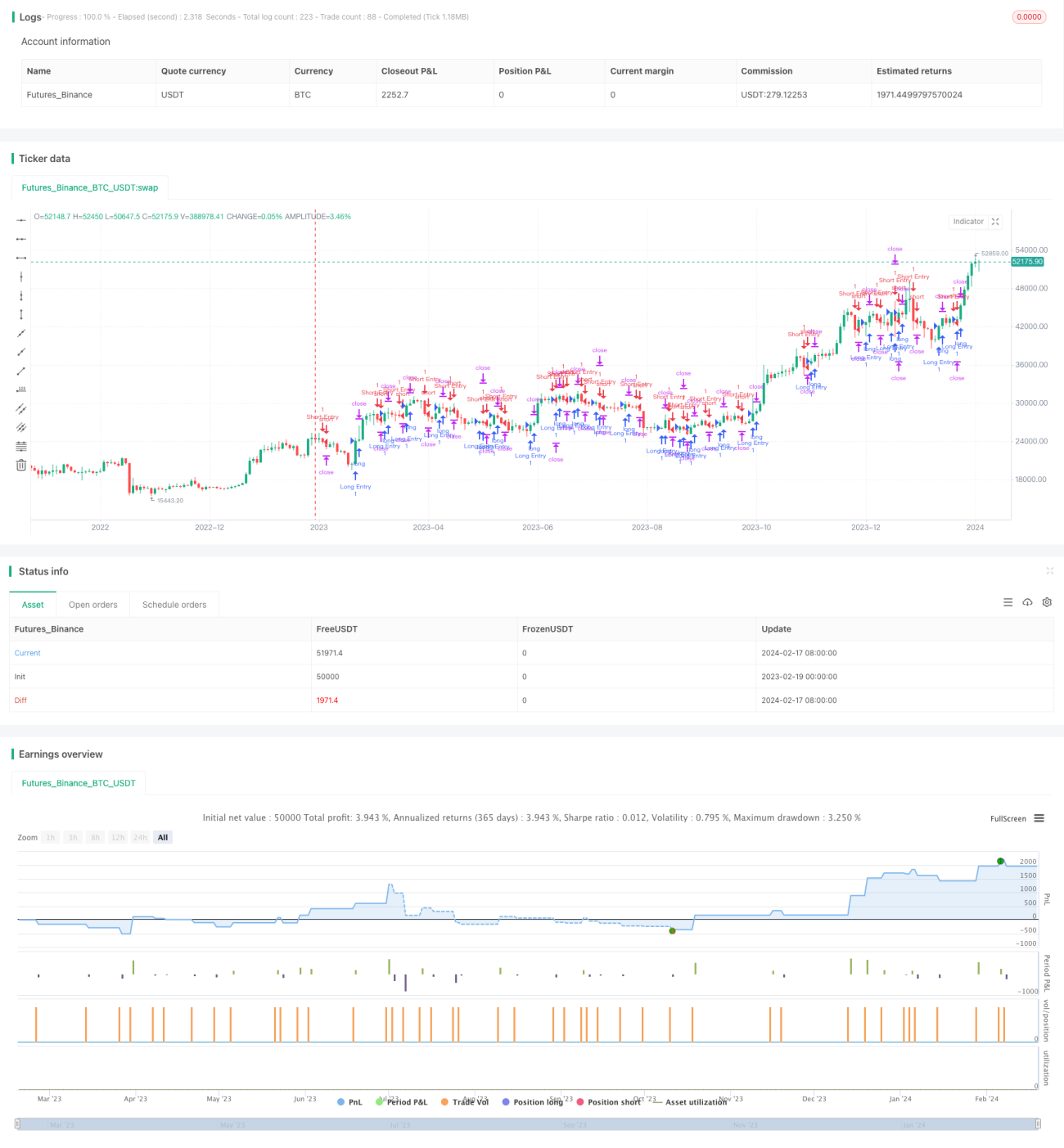

Strategi ini adalah strategi pembalikan rata-rata bergerak sederhana yang menggunakan rata-rata bergerak sederhana (SMA). Strategi ini akan menggunakan SMA dengan panjang 1 dan panjang 5. Ketika SMA periode pendek menembus ke atas SMA periode panjang dari bawah, maka posisi long (beli) diambil; ketika menembus ke bawah dari atas, posisi short (jual) diambil. Ini termasuk dalam strategi pengikut tren klasik.

Prinsip Strategi

Strategi ini menghitung SMA 1 hari (sma1) dan SMA 5 hari (sma5) dari harga penutupan (close). Ketika sma1 menembus ke atas sma5, maka posisi long dibuka; ketika sma1 menembus ke bawah sma5, posisi short dibuka. Setelah posisi long, stop loss ditetapkan sebesar $5 di bawah harga masuk, dan take profit sebesar $150 di atas harga masuk. Setelah posisi short, stop loss ditetapkan sebesar $5 di atas harga masuk, dan take profit sebesar $150 di bawah harga masuk.

Analisis Keunggulan

- Menggunakan dua rata-rata bergerak untuk menentukan arah tren pasar, menghindari posisi masuk segera setelah stop loss.

- Parameter rata-rata bergerak sederhana dan wajar, hasil backtest baik.

- Jarak stop loss relatif kecil, dapat menahan fluktuasi pasar tertentu.

- Jarak take profit cukup besar, memungkinkan keuntungan yang memadai.

Analisis Risiko

- Strategi dua rata-rata bergerak rentan terjebak (whipsaw), probabilitas stop loss tinggi saat pasar bergerak sideways.

- Tidak efektif dalam mengikuti tren yang kuat, kemampuan memperoleh laba jangka panjang terbatas.

- Ruang optimasi parameter terbatas, mudah terjadi overfitting.

- Bergantung pada instrumen perdagangan tertentu, parameter perlu disesuaikan untuk instrumen yang berbeda.

Arah Optimasi:

- Menambahkan indikator filter lain untuk menghindari sinyal palsu.

- Menyesuaikan stop loss dan take profit secara dinamis.

- Mengoptimalkan parameter rata-rata bergerak.

- Menggabungkan indikator volatilitas untuk mengontrol ukuran posisi.

Kesimpulan

Sebagai strategi dua rata-rata bergerak yang sederhana, strategi ini memiliki karakteristik operasi yang mudah dan implementasi yang sederhana, sehingga dapat dengan cepat memvalidasi ide strategi. Namun, kemampuan menahan risiko dan potensi keuntungannya cukup terbatas, sehingga perlu dioptimalkan parameter dan kondisi filter agar dapat beradaptasi dengan lebih banyak kondisi pasar. Sebagai strategi kuantitatif pertama bagi pemula, strategi ini mencakup komponen dasar dan dapat dijadikan kerangka sederhana untuk perbaikan iteratif.

- 1