Strategi Mengikuti Tren Moving Average

Ikhtisar

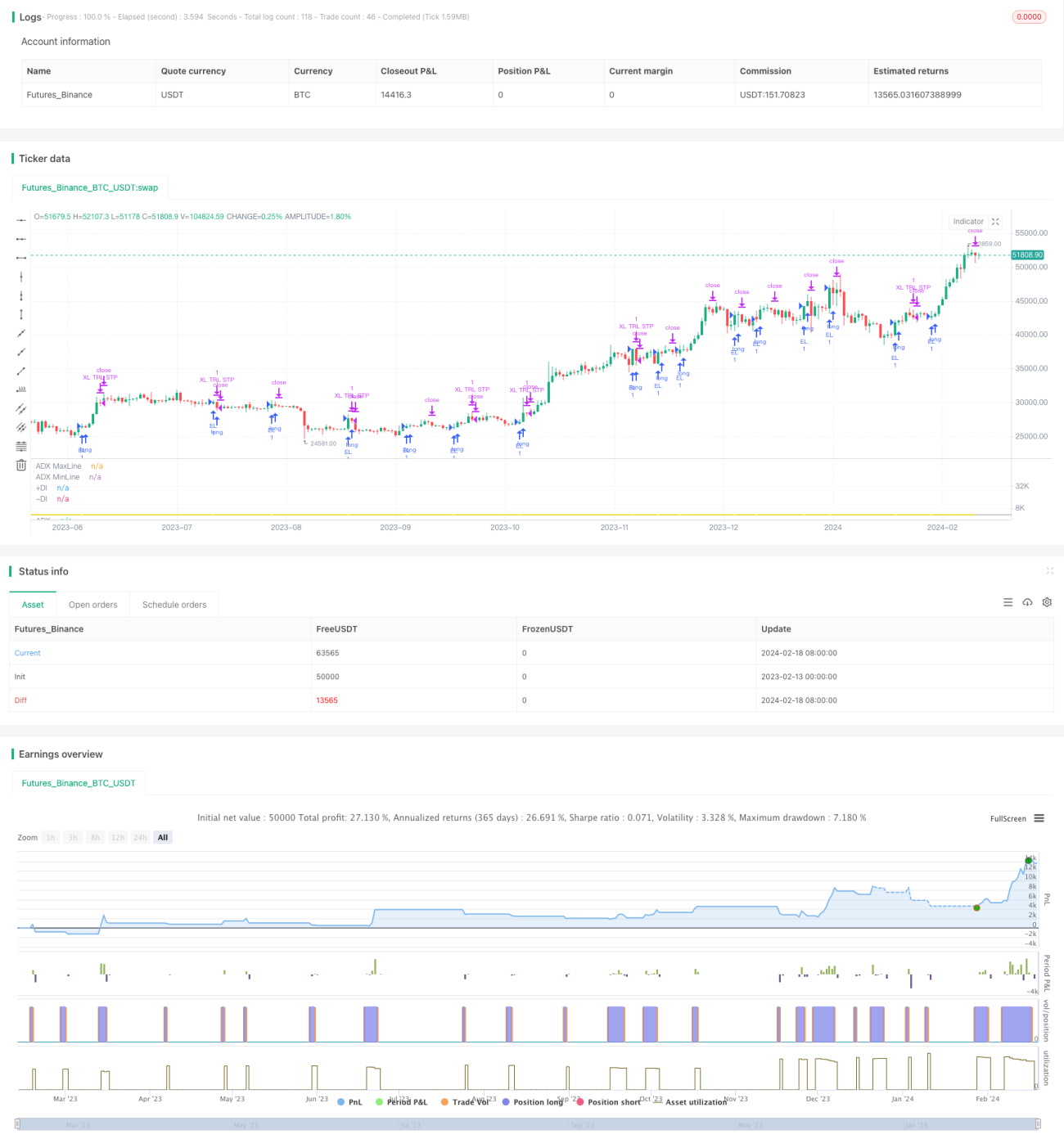

Strategi ini dibangun berdasarkan indikator DMI, dengan memantau persilangan antara +DI dan -DI untuk menentukan arah tren harga saham, serta menggunakan indikator ADX untuk mengidentifikasi kekuatan tren, sehingga dapat melakukan pengikut tren. Ketika +DI menembus ke atas -DI, posisi long dimasukkan; ketika harga stop loss tersentuh atau -DI menembus ke bawah +DI, posisi ditutup.

Prinsip Strategi

Strategi ini menggunakan dua komponen dari indikator DMI: +DI dan -DI. +DI mengukur momentum naik, ketika +DI menembus ke atas -DI menunjukkan peningkatan momentum naik dari sisi beli. -DI mengukur momentum turun, ketika -DI menembus ke bawah +DI menunjukkan peningkatan momentum turun dari sisi jual.

Ketika +DI menembus ke atas -DI, itu menandakan terbentuknya tren naik, dan pada saat itu strategi memasuki posisi long. Setelah masuk, trailing stop linier melacak persentase tertentu dari harga tertinggi. Ketika harga mengalami koreksi, harga stop loss akan ikut turun, sehingga mengunci sebagian keuntungan sebelumnya.

Ketika -DI menembus ke bawah +DI, itu menandakan tren turun menggantikan, dan pada saat itu strategi menutup posisi. Kekuatan tren dapat diidentifikasi melalui indikator ADX; semakin tinggi ADX, semakin jelas tren harga saham. Oleh karena itu, strategi menggunakan ADX sebagai indikator bantu, hanya masuk ketika ADX berada dalam kisaran tertentu.

Secara keseluruhan, strategi ini menangkap titik balik tren harga saham dan menerapkan trailing moving average trend-following.

Analisis Keunggulan Strategi

Keunggulan strategi ini terutama tercermin dalam tiga aspek:

-

Menggunakan indikator DMI untuk menentukan arah tren harga saham secara akurat dan andal. DMI lebih akurat dalam mengidentifikasi titik balik tren dibandingkan indikator seperti simple moving average.

-

Menerapkan indikator ADX untuk mengidentifikasi kekuatan tren, menghindari perdagangan yang sering terjadi di pasar yang bergerak sideways. Hal ini membuat strategi lebih stabil.

-

Mekanisme trailing stop linier dapat menyesuaikan level stop loss secara dinamis, menghentikan kerugian lebih awal saat tren berbalik, serta mengunci sebagian laba, sehingga mengendalikan risiko secara efektif.

-

Aturan strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk trading kuantitatif.

Analisis Risiko

Risiko utama dari strategi ini meliputi:

-

Kemungkinan kegagalan indikator DMI di pasar tertentu. DMI tidak berlaku untuk semua pasar; ketika tren tidak jelas, sinyal palsu mudah muncul.

-

Risiko harga saham yang melompat turun melebihi titik stop loss sebelum tembus. Memberi sedikit ruang penyangga dapat mengurangi risiko ini.

-

Risiko pengaturan parameter ADX yang tidak tepat. Parameter ADX secara langsung mempengaruhi hasil pemilihan waktu strategi; jika terlalu besar atau terlalu kecil akan mempengaruhi kinerja.

-

Karena menggunakan metode trailing stop linier, ada risiko keluar dari posisi saat pasar naik cepat. Dalam hal ini, parameter trailing stop dapat disesuaikan sesuai situasi spesifik.

Risiko dapat dikurangi lebih lanjut melalui optimasi parameter, stop loss yang ketat, dan perbaikan kerangka program.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menggunakan indikator lain seperti MACD, KDJ untuk penilaian bantu guna meningkatkan stabilitas strategi.

-

Menguji berbagai metode stop loss, seperti trailing stop kurva, trailing stop waktu, dan lain-lain.

-

Menambahkan mekanisme manajemen posisi, secara bertahap menambah posisi setelah tren ditentukan, untuk meningkatkan tingkat profitabilitas.

-

Menggabungkan faktor frekuensi tinggi, pembelajaran mesin, dan metode lain untuk mengoptimalkan parameter DMI dan ADX secara dinamis, membuat strategi lebih cerdas.

-

Menambahkan modul pengendalian risiko terprogram, menggunakan metode seperti risk budgeting untuk mengontrol drawdown maksimum secara ketat.

Melalui berbagai cara, efisiensi, stabilitas, dan keamanan strategi dapat ditingkatkan secara efektif.

Kesimpulan

Logika operasional keseluruhan strategi ini jelas dan mudah dipahami, menggunakan indikator DMI untuk menentukan arah tren harga saham, indikator ADX sebagai bantu untuk menilai kekuatan tren, dan metode trailing stop linier untuk mengendalikan risiko secara efektif. Kinerja strategi relatif stabil, tetapi tetap perlu mewaspadai risiko tertentu. Melalui optimasi dan pengujian berkelanjutan, ketahanan dan efisiensi strategi dapat ditingkatkan secara bertahap. Diyakini strategi ini berpotensi menjadi perwakilan unggul dari strategi pengikut tren moving average.

- 1