Strategi Persilangan Rata-Rata Bergerak Eksponensial B-Xtrender

Ikhtisar

Strategi ini adalah strategi perdagangan berdasarkan prinsip persilangan rata-rata bergerak eksponensial (EMA). Strategi ini juga menggabungkan indikator RSI dan filter moving average, membentuk sistem perdagangan yang relatif lengkap untuk mengikuti tren dan membalikkan posisi.

Prinsip Strategi

- Menggunakan persilangan cepat dan lambat dari rata-rata bergerak eksponensial untuk menghasilkan sinyal perdagangan. Parameter cepat adalah persilangan EMA 5 dan 20 hari, sedangkan parameter lambat adalah persilangan EMA 20 dan 15 hari.

- Saat EMA cepat melintasi ke atas EMA lambat, lakukan posisi beli (long); saat EMA cepat melintasi ke bawah EMA lambat, lakukan posisi jual (short). Indikator RSI digunakan sebagai verifikasi kedua, dan sinyal perdagangan hanya dianggap valid jika RSI juga melakukan persilangan searah.

- Menambahkan rata-rata bergerak 200 hari sebagai filter, sinyal perdagangan hanya akan dikeluarkan ketika harga menembus moving average tersebut, sehingga menghindari banyak persilangan palsu dalam kondisi pasar yang berfluktuasi.

Keunggulan Strategi

- Kombinasi persilangan EMA ganda dengan indikator RSI secara signifikan meningkatkan keandalan sinyal dan mengurangi tingkat sinyal palsu.

- Dengan pengaturan parameter EMA cepat dan lambat, strategi ini mempertimbangkan sensitivitas sinyal sekaligus memastikan stabilitas sinyal.

- Penambahan filter moving average dapat secara efektif menyaring kebisingan di pasar yang berfluktuasi, sehingga menghindari perdagangan yang tidak perlu.

Risiko Strategi

- EMA adalah indikator yang tertinggal (lagging), yang akan menunjukkan keterlambatan yang signifikan saat terjadi pergerakan harga yang dramatis. Hal ini dapat menyebabkan kerugian yang lebih besar atau risiko sinyal terlewatkan.

- Pengaturan parameter RSI yang tidak tepat juga dapat menyebabkan keterlambatan sinyal.

- Meskipun filter moving average dapat menghindari pasar yang berfluktuasi, pada tahap awal tren, filter ini juga dapat menyaring peluang entry awal.

Arah Optimasi Strategi

- Menyesuaikan parameter EMA secara dinamis, memilih kombinasi parameter optimal pada periode yang berbeda.

- Mencoba menggabungkan indikator lain seperti MACD dengan RSI.

- Mengoptimalkan parameter filter moving average untuk menemukan keseimbangan antara menghilangkan noise dan memperoleh peluang.

Kesimpulan

Secara keseluruhan, strategi ini adalah sistem perdagangan rata-rata bergerak eksponensial yang cukup lengkap. Selain menghasilkan sinyal perdagangan, strategi ini juga memperkenalkan indikator RSI untuk verifikasi bertingkat. Hal ini tentu saja dapat meningkatkan kualitas sinyal secara signifikan, menjadikannya strategi yang layak dipelajari dan dioptimalkan. Namun, karena sifat indikator yang tertinggal, perlu juga diwaspadai risiko seperti keterlambatan dalam melakukan stop-loss.

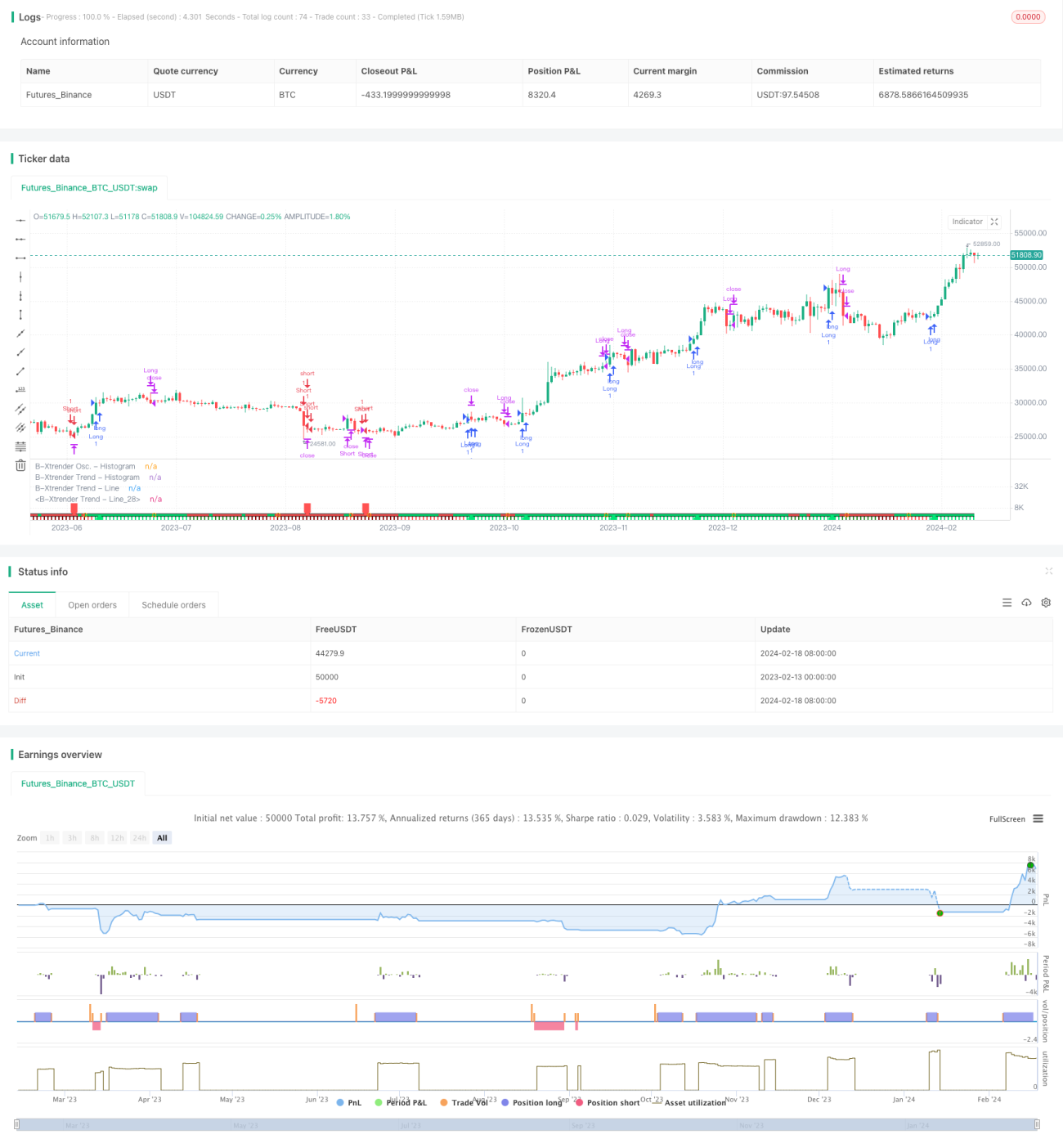

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")- 1