Strategi Pelacakan Pembalikan Ekstrem

Ringkasan

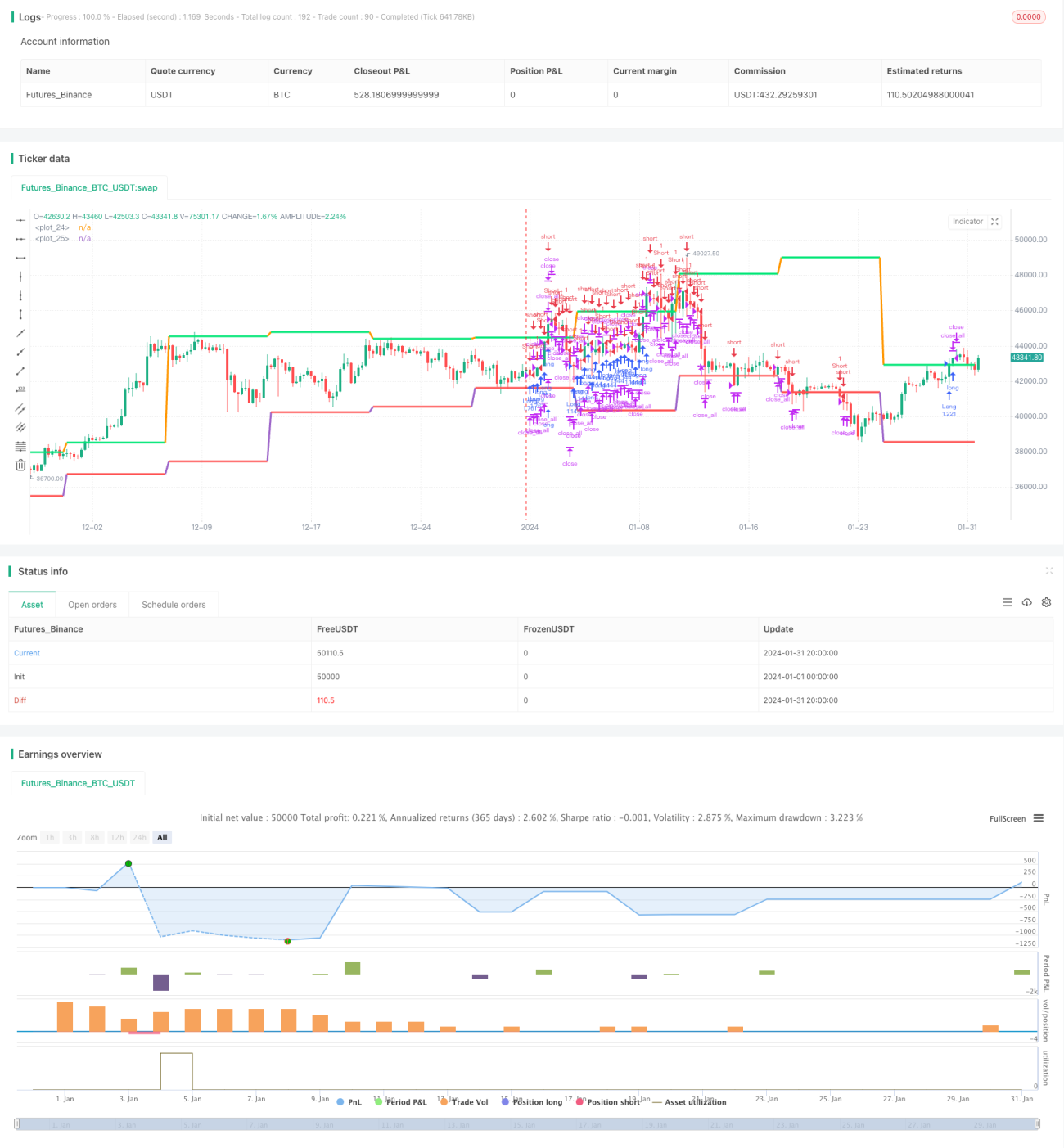

Strategi pembalikan ekstrem (extreme reversal tracking) melacak titik-titik ekstrem dalam rentang fluktuasi harga, dan melakukan pembalikan (long/short) pada titik ekstrem tersebut untuk mengejar tren.

Prinsip Strategi

Strategi ini bekerja berdasarkan prinsip-prinsip berikut:

-

Menggunakan fungsi

securityuntuk mendapatkan harga tertinggi (high) dan harga terendah (low) pada berbagai kerangka waktu K-line, kemudian memeriksa apakah sama dengan harga tertinggi/terendah dari K-line sebelumnya, sehingga dapat mendeteksi apakah titik ekstrem baru telah tercapai. -

Ketika titik ekstrem baru terdeteksi, jika saat ini posisi sedang long, maka pada titik ekstrem tersebut lakukan pembalikan menjadi short; jika saat ini posisi sedang short, maka pada titik ekstrem tersebut lakukan pembalikan menjadi long.

-

Tetapkan level stop loss pada titik ekstrem baru yang terbentuk setelah membuka posisi long/short, sehingga menghasilkan trailing stop loss untuk mengikuti tren.

-

Dengan mengatur rentang waktu efektif strategi (tahun, bulan, hari), strategi dapat disesuaikan untuk periode waktu yang berbeda.

Keunggulan Strategi

Strategi ini memiliki keunggulan utama sebagai berikut:

-

Mampu menangkap titik ekstrem perubahan harga secara efektif, melakukan operasi pembalikan, dan berhasil mengikuti tren.

-

DIlengkapi dengan manajemen waktu dan modal, sehingga waktu penggunaan dan jumlah dana yang digunakan dapat dikendalikan, mengurangi risiko.

-

Menggunakan titik ekstrem baru sebagai level stop loss, sehingga posisi stop loss dapat disesuaikan berdasarkan rentang fluktuasi harga terbaru, menghasilkan stop loss dinamis.

-

Logika strategi sederhana dan jelas, mudah dipahami, serta memudahkan debugging dan optimasi.

Risiko Strategi

Strategi ini juga memiliki risiko tertentu:

-

Deteksi titik ekstrem dapat salah, menyebabkan kesalahan dalam melakukan long/short. Dapat dioptimalkan dengan menyesuaikan logika deteksi titik ekstrem.

-

Level stop loss yang dekat dengan titik masuk dapat meningkatkan probabilitas stop loss tersentuh. Dapat diatasi dengan menambahkan trailing stop loss dinamis (floating stop loss).

-

Tidak mempertimbangkan penambahan posisi (add position) yang mengikuti tren maupun pembukaan posisi berlawanan arah, sehingga mungkin sulit untuk mendapatkan keuntungan dalam tren yang kuat. Dapat dioptimalkan dengan menambahkan aturan penambahan posisi dan pembukaan posisi berlawanan arah.

-

Pengaturan mata uang dan rentang waktu terlalu kaku, tidak dapat disesuaikan secara dinamis. Dapat diatasi dengan membangun sistem optimasi parameter.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Mengoptimalkan logika deteksi titik ekstrem, menambahkan lebih banyak kondisi penyaringan untuk menghindari kesalahan deteksi.

-

Menambahkan mekanisme trailing stop loss dinamis (floating stop loss), menyesuaikan jarak stop loss berdasarkan perubahan harga dan volatilitas.

-

Menambahkan modul penambahan posisi berdasarkan tren dan volatilitas, serta modul pembukaan posisi berlawanan arah, untuk meningkatkan profitabilitas.

-

Membangun mekanisme optimasi parameter, memungkinkan pengujian dan optimasi parameter secara otomatis.

-

Menambahkan model machine learning untuk menilai kondisi pasar, mendukung pengambilan keputusan strategi.

Kesimpulan

Strategi pembalikan ekstrem ini, dengan menangkap titik ekstrem perubahan harga dan melacak pergerakan tren, memiliki daya adaptasi dan profitabilitas yang kuat. Setelah terus mengoptimalkan aspek deteksi titik ekstrem, mekanisme stop loss, dan aturan pembukaan posisi, strategi ini diharapkan dapat menjadi strategi trading kuantitatif yang stabil dan andal.

- 1