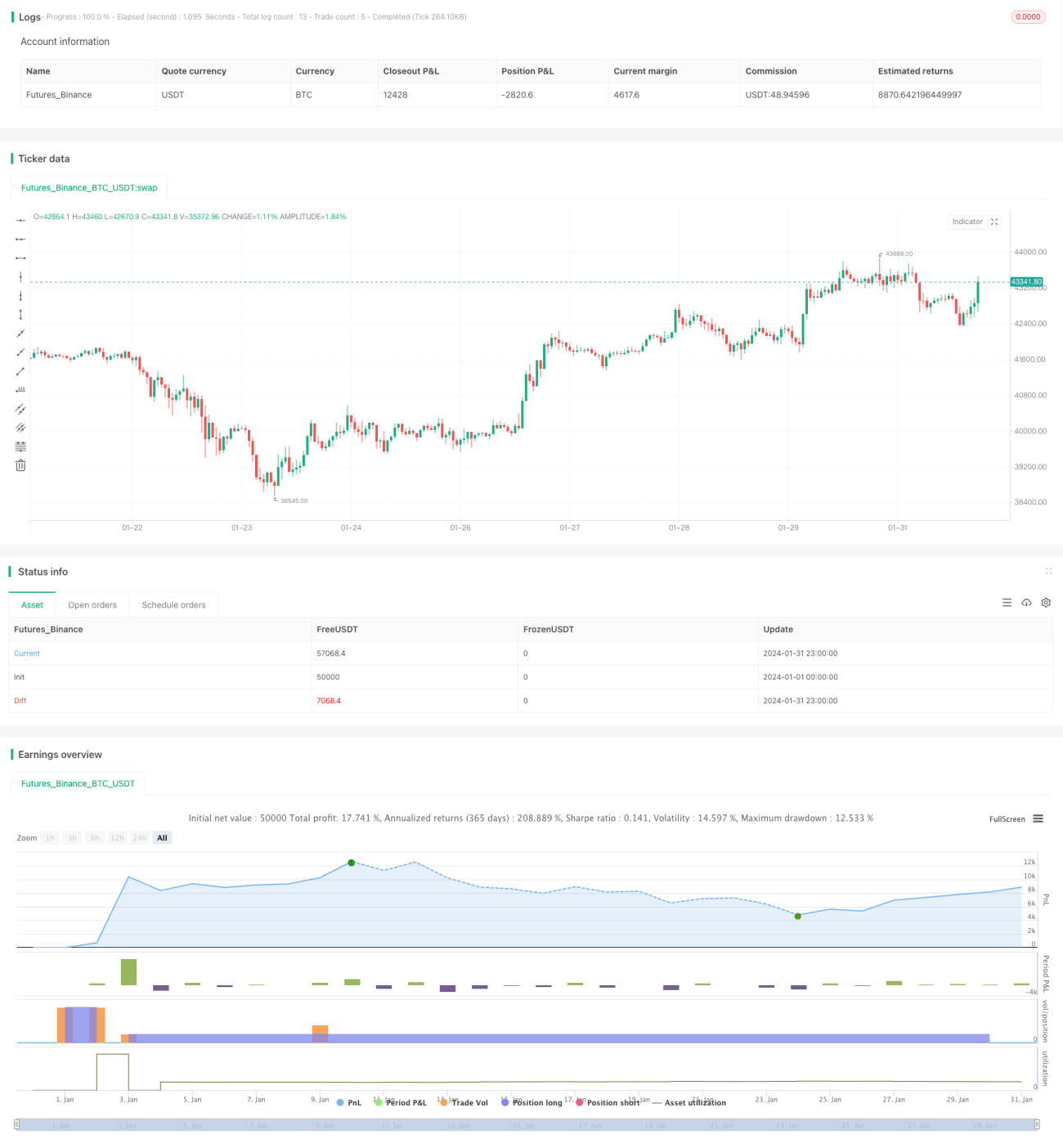

Strategi kuantitatif persilangan rata-rata bergerak jangka panjang

Ikhtisar

Strategi ini menentukan waktu beli dan jual pasar dengan memanfaatkan persilangan garis rata-rata bergerak dari periode yang berbeda serta indikator RSI, sehingga mencapai mode kepemilikan jangka panjang. Strategi dapat dioptimalkan secara real-time dengan menyesuaikan parameter, dan cocok untuk investasi jangka panjang pada indeks pasar utama.

Prinsip Strategi

Strategi ini terutama menggunakan persilangan emas dan persilangan mati dari garis rata-rata EMA untuk menentukan waktu beli dan jual. Pada saat yang sama, dikombinasikan dengan indikator RSI untuk menilai apakah sedang dalam kondisi jenuh beli atau jenuh jual.

Secara spesifik, logika penentuan sinyal beli adalah: ketika harga turun menembus EMA20 dan naik menembus EMA50 membentuk persilangan emas, maka lakukan pembelian. Ini dapat lebih efektif menentukan titik balik tren. Selain itu, harus memenuhi kondisi harga penutupan lebih kecil dari harga pembukaan dan lebih rendah dari harga terendah hari sebelumnya, yang dapat menyaring beberapa penembusan palsu.

Kami akan menggabungkan kondisi pembelian di atas dengan parameter yang berbeda, membangun 4 aturan pembelian, masing-masing sesuai dengan periode rata-rata bergerak dan jumlah level air yang berbeda. Ini dapat mencapai alokasi jumlah yang merata melalui cara membangun posisi secara bertahap.

Sedangkan untuk sinyal keluar (jual), kondisi penentuannya adalah: ketika harga naik menembus EMA10 membentuk persilangan mati dan indikator RSI menunjukkan sinyal jenuh beli, maka jual; atau ketika harga turun menembus EMA10 membentuk persilangan mati dan RSI menunjukkan sinyal jenuh jual, maka jual. Selain itu, juga diperiksa kondisi telah mencapai rasio keuntungan tertentu. Ini dapat mengunci keuntungan, sementara dikombinasikan dengan indikator RSI dapat mengurangi kemungkinan kesalahan penilaian.

Analisis Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah menentukan titik balik pasar melalui persilangan garis rata-rata, sehingga mencapai pelacakan tren. Dibandingkan dengan sistem rata-rata bergerak tunggal, metode persilangan dua rata-rata bergerak dapat menyaring beberapa sinyal palsu. Selain itu, strategi ini juga memperkenalkan indikator RSI untuk menilai area jenuh beli dan jenuh jual, yang secara efektif dapat mengurangi risiko transaksi.

Keunggulan lainnya adalah membangun posisi secara bertahap melalui penyesuaian parameter. Metode penambahan posisi piramida ini memungkinkan harga pokok terus bergeser ke bawah, sehingga memperoleh keuntungan maksimal saat tren muncul. Pada saat yang sama, juga mencapai penyebaran jumlah, mengurangi risiko dari satu jumlah transaksi.

Analisis Risiko Strategi

Risiko utama dari strategi ini adalah:

-

Sistem rata-rata bergerak itu sendiri cukup sensitif terhadap keterlambatan, tidak dapat bereaksi tepat waktu terhadap peristiwa mendadak, yang dapat menyebabkan kegagalan dalam menghentikan kerugian tepat waktu. Risiko ini dapat dikurangi dengan menambahkan titik stop loss.

-

Strategi ini tidak memiliki batasan waktu untuk pembelian. Jika konfigurasi salah, dapat membeli terlalu awal, sehingga terjebak dalam rentang konsolidasi. Risiko ini dapat diatasi dengan membatasi rentang pembelian.

-

Metode pembangunan posisi bertahap dari strategi ini dapat menyebabkan posisi terlalu besar, sehingga tidak mampu menahan risiko penembusan satu arah. Hal ini dapat dikurangi dengan menyesuaikan parameter level air dan menambahkan mekanisme kontrol risiko.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan dari beberapa arah berikut:

-

Menambahkan strategi stop loss: keluar saat harga menembus turun beberapa level support kunci, yang secara efektif dapat mengendalikan risiko penurunan.

-

Menambahkan modul verifikasi sebelum transaksi: menentukan arah tren level besar, hanya melakukan pembangunan posisi saat tren naik, yang dapat menghindari risiko transaksi melawan tren.

-

Membatasi rentang pembelian: hanya dapat menambah posisi dalam periode waktu tertentu, untuk menghindari pembukaan posisi terlalu awal.

-

Memperkenalkan algoritma pembelajaran mesin yang dikombinasikan dengan multi-faktor untuk menentukan waktu beli, yang dapat meningkatkan rasio kemenangan strategi.

Kesimpulan

Artikel ini secara rinci memperkenalkan ide strategi kuantitatif jangka panjang. Strategi ini menggunakan persilangan dua rata-rata bergerak yang dikombinasikan dengan indikator RSI untuk menentukan titik masuk, dan mengadopsi cara membangun posisi secara bertahap untuk memperoleh efisiensi maksimal. Strategi ini dapat diterapkan pada sebagian besar indeks dan saham melalui penyesuaian parameter, dan merupakan strategi pelacakan jangka panjang yang cukup umum. Pada saat yang sama, juga dianalisis kemungkinan risiko dan ide optimasi selanjutnya dari strategi ini. Diyakini bahwa dengan perbaikan terus-menerus, strategi ini dapat menjadi pilihan praktis yang layak untuk kepemilikan jangka panjang.

- 1