Strategi Beli Berdasarkan Beberapa EMA

Ikhtisar

Strategi ini adalah strategi hanya beli (long-only) yang didasarkan pada aksi harga dan tren jangka pendek. Strategi ini menggunakan beberapa Exponential Moving Average (EMA) sebagai indikator teknis untuk sinyal beli dan jual.

Prinsip Strategi

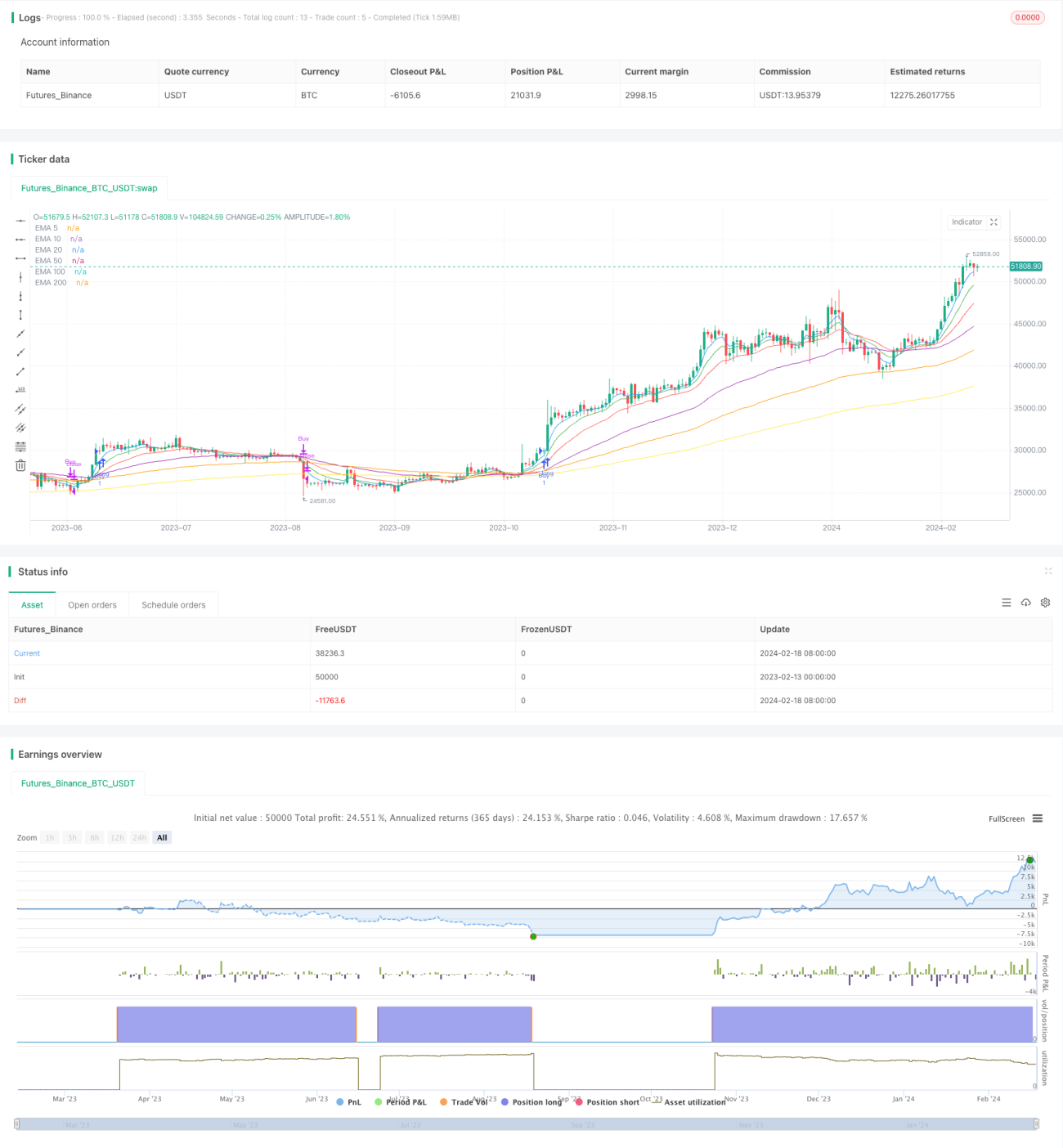

Strategi ini menggunakan enam garis EMA: EMA 5 periode, EMA 10 periode, EMA 20 periode, EMA 50 periode, EMA 100 periode, dan EMA 200 periode. Sinyal belinya adalah:

- EMA 5 periode memotong ke atas EMA 10 periode

- EMA 10 periode memotong ke atas EMA 20 periode

- EMA 20 periode memotong ke atas EMA 50 periode

- EMA 50 periode memotong ke atas EMA 100 periode

- EMA 100 periode memotong ke atas EMA 200 periode

- Harga penutupan memotong ke atas EMA 5 periode

Ketika keenam kondisi tersebut terpenuhi secara bersamaan, posisi long (beli) diambil.

Sinyal keluar adalah saat harga penutupan memotong ke bawah EMA 200 periode, maka posisi ditutup.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan enam EMA sebagai filter, secara efektif mengidentifikasi tren jangka menengah dan pendek

- Persyaratan konfigurasi multi-EMA yang cukup tinggi, secara efektif menyaring sinyal palsu (false breakout)

- Keterlibatan harga penutupan menghindari risiko breakout palsu

- Hanya long (beli), menghindari risiko short (jual)

- Mekanisme keluar yang cukup konservatif, mendukung realisasi keuntungan

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Probabilitas terjadinya enam EMA berturut-turut memotong ke atas relatif rendah, mudah melewatkan peluang

- Hanya long, tidak dapat memanfaatkan penurunan untuk mendapatkan keuntungan

- Mudah terjebak dalam kondisi pasar yang bergerak sideways (konsolidasi)

- Posisi keluar yang cukup konservatif, dapat mengorbankan sebagian keuntungan

- Parameter statis, tidak cocok untuk berbagai instrumen dan kondisi pasar yang berbeda

Solusi yang sesuai:

- Dapat mengurangi jumlah EMA sesuai dengan kondisi pasar

- Dapat mempertimbangkan untuk menggabungkan indikator seperti CCI untuk memperkenalkan peluang short

- Dapat mengatur trailing stop atau intervensi manual tepat waktu

- Dapat menyesuaikan parameter sesuai dengan tren instrumen

- Disarankan untuk dikombinasikan dengan intervensi manusia dan menyesuaikan parameter sesuai pasar

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Memasukkan indikator volume untuk menghindari false breakout

- Mengoptimalkan parameter menggunakan indikator volatilitas

- Menambahkan model pembelajaran mesin untuk mengoptimalkan parameter secara dinamis

- Menambahkan mekanisme validasi breakout

- Menggabungkan model pembelajaran mendalam untuk menilai tren

- Memperkenalkan mekanisme stop loss dan take profit

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pelacakan tren jangka menengah dan pendek berdasarkan indikator teknis harga. Strategi ini menggunakan penyaringan multi-EMA untuk mengidentifikasi tren, dan menggabungkan harga penutupan untuk menghindari false breakout. Kelebihannya adalah ide strateginya sederhana dan jelas, mudah dipahami dan diimplementasikan, serta parameter dapat disesuaikan secara manual sesuai kondisi pasar. Kekurangannya adalah peluang yang relatif sedikit dan mudah terjebak. Disarankan untuk digunakan sebagai alat bantu pengambilan keputusan, dikombinasikan dengan intervensi manusia. Strategi ini dapat diperluas dari segi volume, optimasi parameter, pembelajaran mesin, dll., untuk membuatnya lebih kokoh.

- 1