Strategi Boerfu Chongfu Suona

Ikhtisar

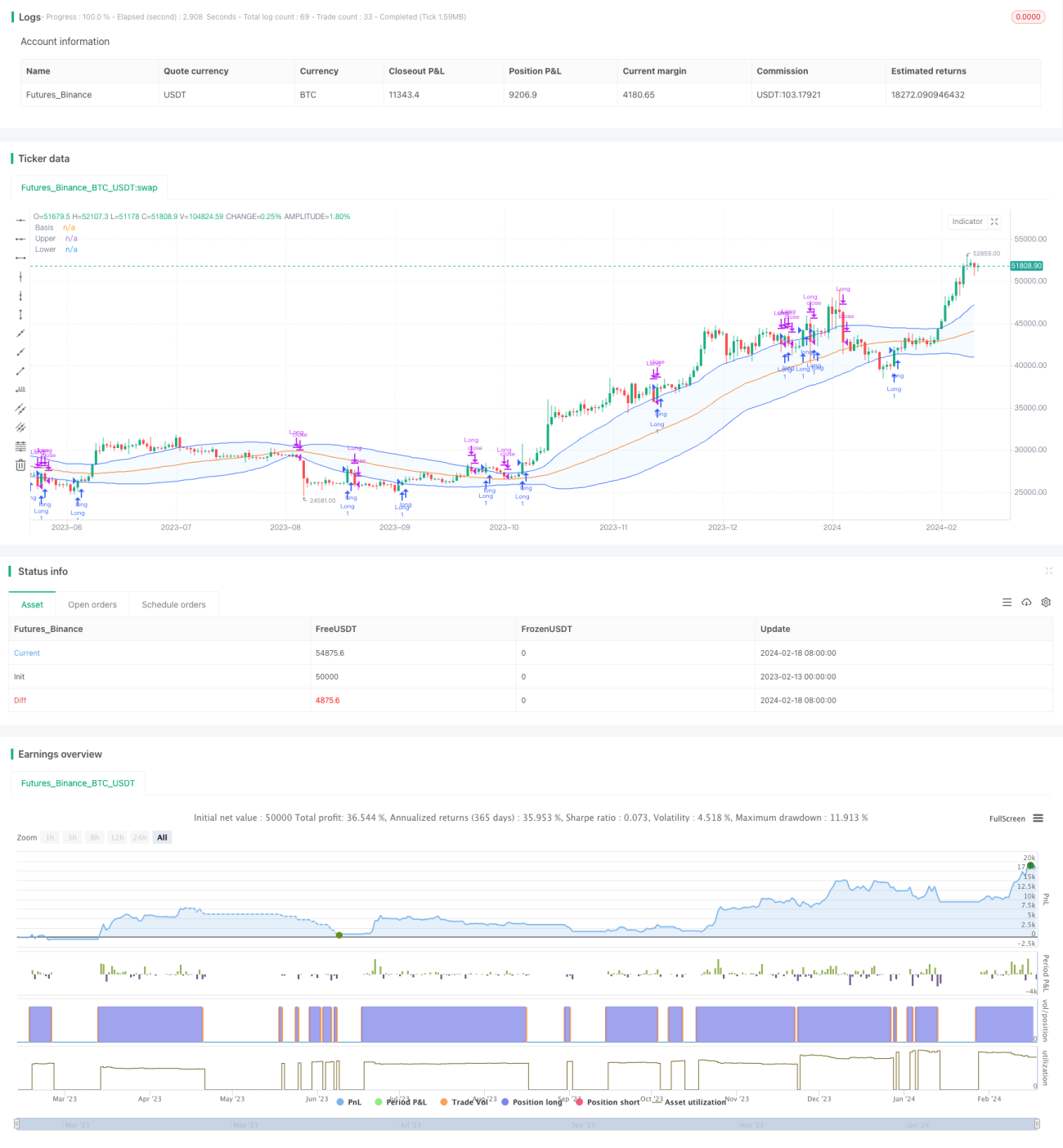

Strategi Bollinger Repeat Sona adalah strategi trading kuantitatif yang didasarkan pada Bollinger Bands. Strategi ini memanfaatkan rentang harga antara pita atas dan bawah Bollinger Bands untuk menentukan kisaran volatilitas pasar, dan mengidentifikasi potensi waktu masuk dan keluar.

Prinsip Strategi

Strategi ini terutama dinilai berdasarkan indikator berikut:

- Garis tengah Bollinger: Simple Moving Average (SMA), mewakili tren keseluruhan pasar.

- Pita atas Bollinger: Garis tengah + N kali deviasi standar. Pita atas mewakili batas atas volatilitas pasar.

- Pita bawah Bollinger: Garis tengah - N kali deviasi standar. Pita bawah mewakili batas bawah volatilitas pasar.

Ketika harga penutupan di atas pita bawah, dan harga pembukaan di bawah pita bawah, ini dianggap sebagai potensi dasar, dan dapat dipertimbangkan untuk masuk. Ketika harga penutupan di atas pita atas, dan harga pembukaan di bawah pita atas, ini dianggap sebagai potensi sinyal breakout pita atas, dan juga bisa masuk.

Ketika harga penutupan di bawah pita atas, dan harga pembukaan di atas pita atas, ini dianggap telah memasuki bagian atas Bollinger, dan harus dipertimbangkan untuk keluar. Ketika harga penutupan di atas harga pembukaan, dan jarak antara pita atas dan bawah melebihi 2 kali garis tengah, ini dianggap sebagai sinyal peningkatan volatilitas, dan juga harus keluar.

Analisis Kelebihan

- Menggunakan kombinasi dua pita untuk pengambilan keputusan, meningkatkan akurasi sinyal. Kombinasi harga penutupan dan harga pembukaan dapat menyaring beberapa sinyal palsu.

- Rentang volatilitas dihitung berdasarkan deviasi standar, secara otomatis menyesuaikan dengan perubahan pasar. Tidak perlu mengatur interval harga tetap secara manual.

- Menggabungkan dengan penilaian tren garis tengah, menghindari osilasi berulang di pasar tanpa tren.

- Menggunakan breakout garis tengah untuk menentukan titik pembalikan tren. Dapat menangkap peluang potensial tepat waktu.

Analisis Risiko

- Strategi operasi jangka pendek dan menengah, tidak cocok untuk kepemilikan jangka panjang. Perlu memantau kondisi pasar dengan cermat, dan segera melakukan stop-loss.

- Bollinger Bands hanya efektif dalam kerangka waktu tertentu. Jika pengaturan parameter tidak tepat, rentan menghasilkan sinyal palsu.

- Di pasar konsolidasi, garis tengah berfluktuasi cukup besar, dan pemicu pita atas dan bawah secara bergantian mungkin lebih sering. Pada saat ini, ukuran posisi harus dikurangi, atau operasi dihentikan sementara.

Arah Optimasi

- Menyesuaikan parameter untuk beradaptasi dengan periode waktu yang lebih lama. Algoritma garis tengah dapat dioptimalkan dengan meningkatkan panjang periode, menggunakan Exponential Moving Average (EMA), dan metode lainnya.

- Menambahkan indikator penilaian volatilitas, seperti ATR, untuk lebih menghindari breakout palsu. Nilai ATRprebuilt dapat diatur sebagai kondisi filter, sehingga sinyal trading hanya dihasilkan ketika volatilitas melebihi ambang tertentu.

- Menggabungkan dengan indikator lain untuk mencapai efek filter Barry. Misalnya, menambahkan aturan penilaian volume, hanya bertransaksi ketika volume meningkat.

Kesimpulan

Strategi Bollinger Repeat Sona secara otomatis mengidentifikasi titik ekstrem dalam kisaran pasar sebagai peluang trading potensial dengan mendefinisikan saluran harga. Strategi ini sangat cocok untuk menangkap pembalikan harga jangka pendek dan menengah, dan dapat digunakan sebagai pelengkap strategi mengikuti tren. Dengan optimasi yang tepat, risiko dapat dikendalikan secara efektif, dan probabilitas keuntungan dapat ditingkatkan.

- 1