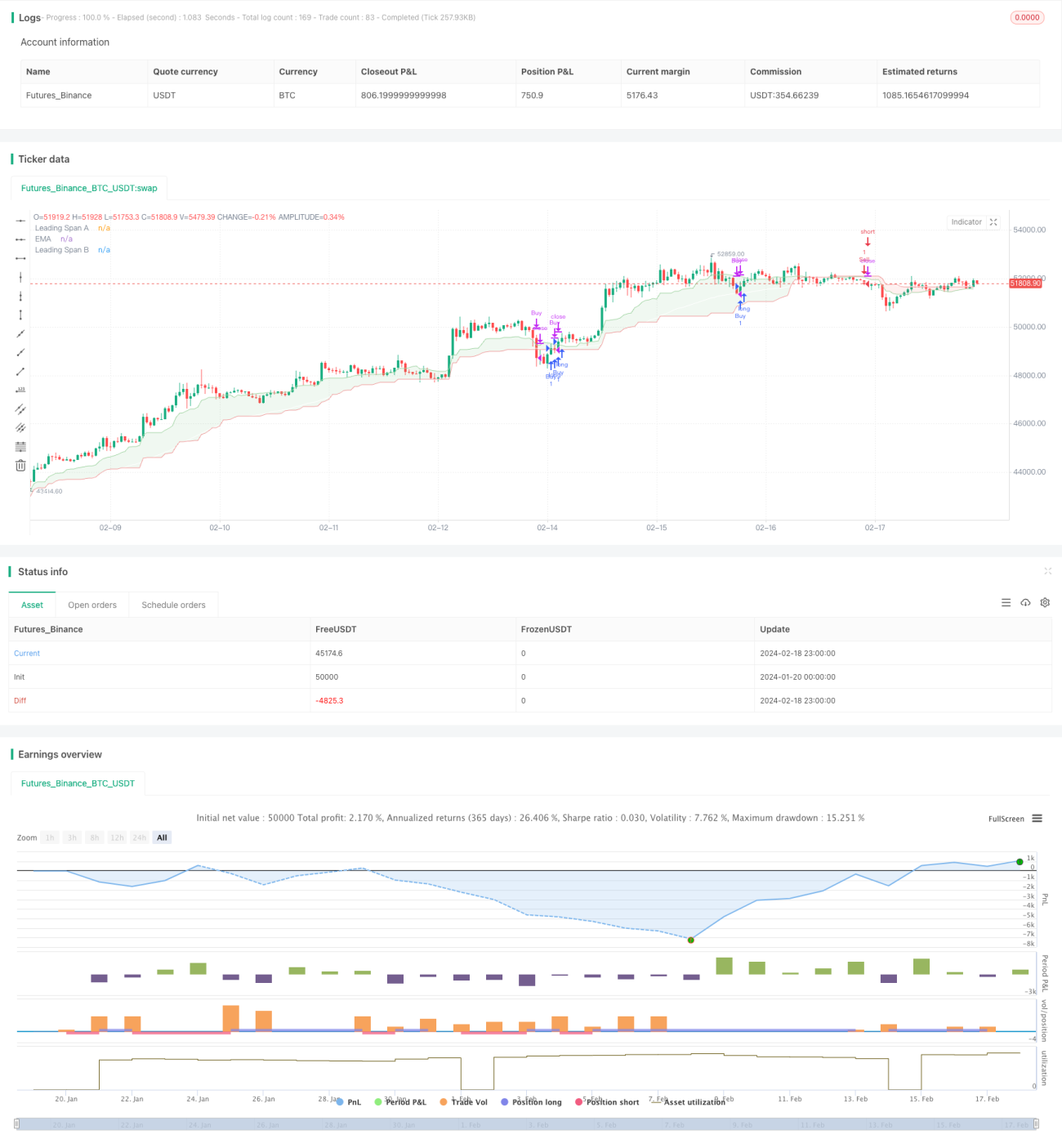

Strategi perdagangan kuantitatif berdasarkan Ichimoku dan konflik tersembunyi

Ikhtisar

Strategi ini menggabungkan indikator Ichimoku dan indikator Konflik Tersembunyi untuk mewujudkan strategi perdagangan kuantitatif yang relatif sederhana. Ketika garis Ichimoku berada di atas garis Konflik Tersembunyi dan harga penutupan di atas garis Ichimoku, sinyal beli dihasilkan; ketika garis Ichimoku berada di bawah garis Konflik Tersembunyi dan harga penutupan di bawah garis Ichimoku, sinyal jual dihasilkan. Strategi ini cocok untuk perdagangan jangka pendek aset dengan volatilitas tinggi seperti mata uang kripto.

Prinsip Strategi

Indikator Ichimoku terdiri dari tiga kurva: Garis Konversi, Garis Dasar, dan Garis Lambat. Garis Konversi mewakili harga rata-rata dalam periode tertentu yang baru, Garis Dasar mewakili harga rata-rata dalam periode yang lebih panjang, dan Garis Lambat biasanya merupakan rata-rata dari Garis Konversi dan Garis Dasar. Ketika harga rata-rata jangka pendek lebih tinggi dari harga rata-rata jangka panjang, ini menandakan tren kenaikan harga saat ini.

Indikator Konflik Tersembunyi terdiri dari dua kurva: Garis Leading A dan Garis Leading B. Mereka mewakili rata-rata amplitudo fluktuasi harga dalam periode dengan panjang yang berbeda. Ketika Garis Leading A lebih tinggi dari Garis Leading B, ini menunjukkan bahwa volatilitas dalam jangka pendek meningkat dan momentum kenaikan harga cukup kuat.

Strategi ini menggunakan Garis Ichimoku untuk menilai arah tren umum, menggunakan Garis Leading Konflik Tersembunyi untuk menilai momentum harga, dan menggabungkannya dengan harga penutupan untuk membentuk sinyal perdagangan yang pasti. Beli ketika terjadi tren naik dan volatilitas membesar, jual ketika terjadi tren turun dan volatilitas menyusut, sehingga memperoleh keuntungan.

Keunggulan Strategi

Ini adalah strategi perdagangan kuantitatif yang relatif sederhana, dengan beberapa keunggulan berikut:

- Menggunakan kombinasi indikator untuk menilai tren harga dan momentum secara komprehensif, sinyal perdagangan relatif andal.

- Hanya masuk pada titik breakout yang pasti, menghindari terlalu banyak perdagangan yang tidak efektif.

- Cocok untuk perdagangan jangka pendek aset dengan volatilitas tinggi, dapat memperoleh keuntungan yang cukup besar.

- Logika strategi sederhana, mudah dipahami dan dimodifikasi.

- Dapat dengan mudah diperluas dengan lebih banyak indikator untuk membentuk model multi-faktor.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama meliputi:

- Risiko perdagangan yang salah. Perlu menetapkan stop loss untuk mengendalikan kerugian per transaksi.

- Risiko pembalikan harga. Harga dapat berbalik setelah sinyal indikator dikeluarkan, menyebabkan kerugian. Kondisi kepemilikan dapat dilonggarkan secara tepat untuk mengurangi risiko ini.

- Risiko optimasi parameter. Parameter yang berbeda memiliki dampak besar pada hasil, perlu pengujian multi-kombinasi untuk menemukan parameter optimal.

- Risiko overfitting. Kinerja baik pada data historis tetapi gagal dalam perdagangan aktual. Jumlah kombinasi parameter harus dikendalikan untuk menghindari overfitting.

Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menguji lebih banyak kombinasi indikator untuk menemukan parameter yang lebih optimal. Yang umum dapat dicoba adalah KDJ, BOLL, MACD, dll.

- Menambahkan mekanisme stop loss. Mengatur trailing stop loss atau stop loss kelipatan.

- Mengoptimalkan kondisi penyaringan masuk. Dapat mempertimbangkan untuk menambahkan volume perdagangan atau indikator volatilitas.

- Mengoptimalkan aturan kepemilikan. Dapat mencoba memperpendek waktu stop loss atau memperbesar tingkat ambil untung.

- Menambahkan komponen pembelajaran mesin. Menggunakan jaringan saraf dll. untuk menemukan kombinasi parameter yang lebih baik.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan kuantitatif yang sangat sederhana, menggabungkan Garis Ichimoku dan indikator Konflik Tersembunyi untuk menilai tren dan momentum harga, menghasilkan sinyal perdagangan. Strategi ini cocok untuk perdagangan jangka pendek aset dengan volatilitas tinggi, dan dapat memperoleh pengembalian yang baik. Tentu saja, tidak ada strategi yang sempurna, strategi ini juga memiliki ruang untuk optimalisasi, dapat ditingkatkan dari segi aturan masuk, mekanisme stop loss, pemilihan parameter, dll., untuk membuatnya lebih efektif.

- 1