Strategi Referensi Tren Naik Tipe Breakout

Ikhtisar

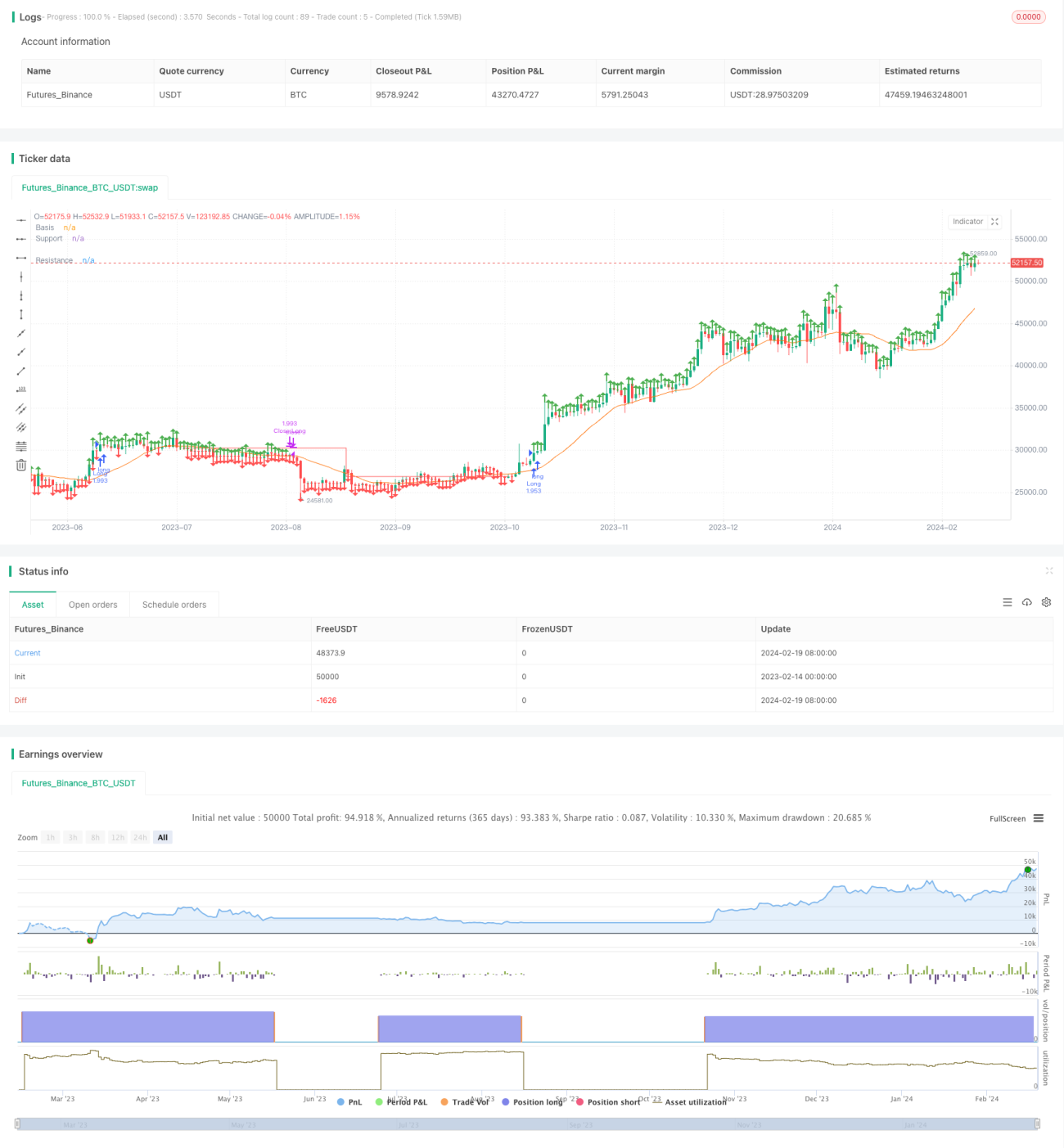

Strategi ini adalah strategi posisi jangka panjang yang didasarkan pada penentuan arah tren menggunakan Simple Moving Average, dikombinasikan dengan sinyal breakout dari garis support dan resistance. Dengan menghitung titik pivot tinggi dan pivot rendah, strategi ini menggambar garis resistance dan support. Ketika harga menembus garis resistance, maka dilakukan posisi long (beli), dan ketika harga menembus garis support, posisi ditutup. Strategi ini cocok untuk saham yang memiliki tren jelas dan dapat memberikan rasio risiko-imbal hasil yang baik.

Prinsip Strategi

- Menghitung Simple Moving Average 20 hari sebagai garis dasar untuk menentukan tren.

- Menghitung titik pivot tinggi dan pivot rendah berdasarkan parameter input pengguna.

- Menggambar garis resistance dan support berdasarkan titik pivot tinggi dan rendah.

- Ketika harga penutupan berada di atas garis resistance, lakukan entry long.

- Ketika garis support menembus di bawah garis resistance, tutup posisi.

Strategi ini menggunakan Simple Moving Average untuk menentukan arah tren secara keseluruhan, kemudian menggunakan breakout dari level kunci untuk membentuk sinyal trading. Ini adalah strategi breakout yang khas. Dengan menggunakan level kunci dan penilaian tren, strategi ini dapat menyaring false breakout secara efektif.

Analisis Keunggulan

- Peluang strategi yang memadai, cocok untuk saham dengan volatilitas tinggi, mudah menangkap tren.

- Kontrol risiko yang baik, rasio risiko-imbal hasil yang tinggi.

- Menggunakan sinyal breakout untuk menghindari risiko false breakout.

- Parameter dapat disesuaikan, memiliki adaptabilitas yang tinggi.

Analisis Risiko

- Bergantung pada optimasi parameter; parameter yang tidak tepat dapat meningkatkan probabilitas false breakout.

- Terdapat keterlambatan sinyal breakout, sehingga mungkin melewatkan sebagian peluang.

- Mudah mengalami stop loss dalam kondisi pasar yang bergerak sideways (oscillating).

- Penyesuaian garis support yang tidak tepat waktu dapat menyebabkan kerugian.

Risiko dapat dikurangi dengan mengoptimalkan parameter secara langsung (real-time), serta menggabungkan strategi stop loss dan take profit.

Arah Optimasi

- Mengoptimalkan parameter periode Simple Moving Average.

- Mengoptimalkan parameter garis support dan resistance.

- Menambahkan strategi stop loss dan take profit.

- Menambahkan mekanisme konfirmasi breakout.

- Menggabungkan indikator seperti volume perdagangan untuk menyaring sinyal.

Kesimpulan

Strategi ini secara keseluruhan adalah strategi breakout yang khas, bergantung pada optimasi parameter dan likuiditas, serta cocok untuk trader yang mengikuti tren. Sebagai kerangka acuan, strategi ini dapat diperluas modulnya sesuai kebutuhan aktual, dengan mengurangi risiko dan meningkatkan stabilitas melalui mekanisme seperti stop loss/take profit dan penyaringan sinyal.

- 1