Strategi Penembusan Dual Donchian Channel

Ikhtisar

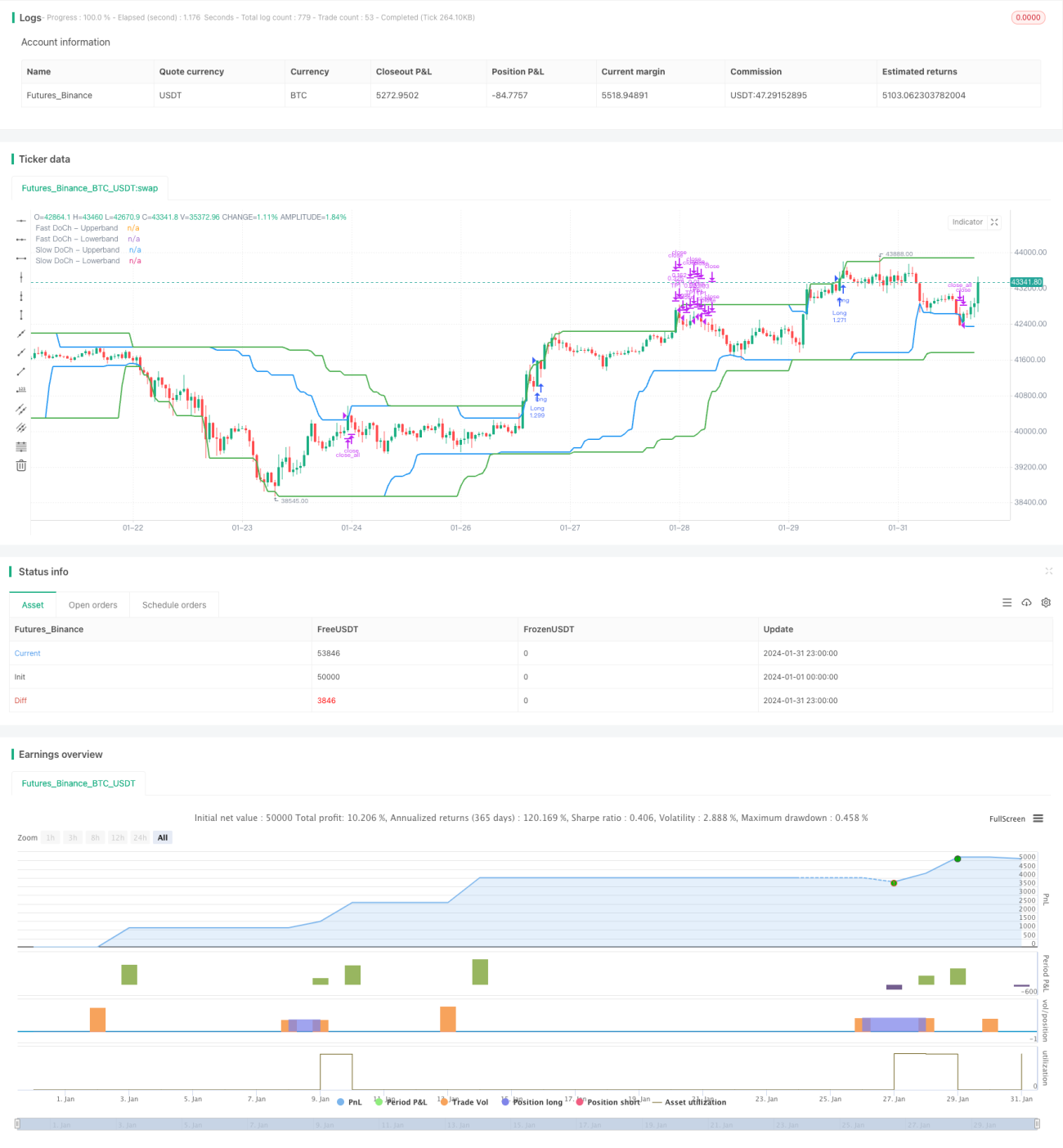

Strategi Terobosan Saluran Donchian Ganda (Dual Donchian Channel Breakout Strategy) adalah strategi trading terobosan yang didasarkan pada saluran Donchian. Strategi ini menggunakan dua saluran Donchian cepat dan lambat untuk membangun sinyal trading long dan short. Ketika harga menembus saluran lambat, posisi long atau short dibuka, dan ketika harga kembali menembus saluran cepat, posisi ditutup. Strategi ini juga menetapkan kondisi take profit dan stop loss.

Prinsip Strategi

Strategi Terobosan Saluran Donchian Ganda didasarkan pada dua parameter: periode saluran Donchian lambat dan periode saluran Donchian cepat. Strategi terlebih dahulu menghitung batas atas dan bawah dari kedua saluran Donchian.

- Periode saluran Donchian lambat secara default adalah 50 lilin, mencerminkan tren jangka panjang.

- Periode saluran Donchian cepat secara default adalah 30 lilin, mencerminkan perubahan tren jangka pendek.

Sinyal masuk long adalah harga menembus batas atas dan volatilitas lebih besar dari ambang batas. Sinyal masuk short adalah harga menembus batas bawah dan volatilitas lebih besar dari ambang batas.

Sinyal keluar stop loss untuk long adalah harga kembali menembus batas bawah. Sinyal keluar stop loss untuk short adalah harga kembali menembus batas atas.

Strategi ini juga menetapkan kondisi take profit untuk keluar. Secara default, rasio take profit ditetapkan sebesar 2%, yaitu ketika perubahan harga mencapai 2%, setengah posisi akan diambil profit.

Analisis Keunggulan

Strategi Terobosan Saluran Donchian Ganda memiliki keunggulan sebagai berikut:

- Menggunakan desain dua saluran, mampu menangkap sinyal tren jangka panjang dan jangka pendek, memberikan entry yang lebih akurat.

- Kondisi volatilitas menghindari transaksi yang sering terjadi di pasar sideways.

- Pengaturan take profit dan stop loss yang komprehensif, dapat mengunci sebagian keuntungan dan mengurangi kerugian.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Parameter dapat disesuaikan, cocok untuk berbagai instrumen dan preferensi trading.

Analisis Risiko

Strategi Terobosan Saluran Donchian Ganda juga memiliki risiko tertentu:

- Desain dua saluran cukup sensitif, mudah menghasilkan sinyal palsu. Dapat memperluas rentang saluran atau menyesuaikan parameter volatilitas untuk mengurangi sinyal palsu.

- Dalam kondisi pasar yang ekstrem, stop loss dapat terpicu terlalu sering. Dapat menetapkan batas jumlah transaksi atau memperbesar rentang stop loss.

- Take profit dengan rasio tetap tidak dapat memaksimalkan penguncian keuntungan. Dapat mempertimbangkan trailing stop dinamis atau intervensi manual untuk menentukan harga take profit.

- Situasi perdagangan nyata di luar backtest mungkin tidak sesuai dengan ekspektasi, harus diverifikasi terlebih dahulu secara memadai dan menyesuaikan parameter jika diperlukan.

Arah Optimalisasi

Strategi Terobosan Saluran Donchian Ganda dapat dioptimalkan dari beberapa aspek berikut:

- Menguji lebih banyak kombinasi parameter periode untuk menemukan parameter terbaik.

- Mencoba metode perhitungan volatilitas yang berbeda, seperti ATR, untuk menemukan parameter yang paling stabil.

- Menetapkan batasan jumlah pembukaan posisi untuk menghindari kerugian akibat membalik di akhir tren.

- Mencoba trailing stop dinamis untuk mencapai keuntungan per transaksi yang lebih tinggi.

- Menggabungkan indikator lain untuk memfilter sinyal masuk, meningkatkan akurasi keputusan. Misalnya menggabungkan indikator volume.

- Mengoptimalkan strategi manajemen modal, seperti alokasi tetap, rumus Kelly, dll., untuk mengontrol rasio risiko-imbal hasil yang lebih baik.

Kesimpulan

Secara keseluruhan, Strategi Terobosan Saluran Donchian Ganda adalah strategi pengikut tren yang sangat baik. Strategi ini memiliki kemampuan identifikasi tren dan perlindungan pembalikan yang baik. Melalui optimasi parameter dan penyempurnaan aturan, strategi ini dapat beradaptasi dengan sebagian besar instrumen dan menghasilkan trading yang menguntungkan di berbagai pasar. Strategi ini sederhana dan praktis, layak dipelajari dan diterapkan oleh para trader kuantitatif.

- 1