Strategi Pelacakan Tren Crossover DEMA

Ikhtisar

Strategi ini didasarkan pada persilangan (crossover) dari rata-rata pergerakan eksponensial ganda (Double Exponential Moving Average/DEMA) sebagai sinyal perdagangan, menggunakan pendekatan pengikut tren (trend following), dengan pengaturan stop loss dan take profit secara otomatis. Kelebihan strategi ini adalah sinyal perdagangan yang jelas, pengaturan stop loss dan take profit yang fleksibel, serta mampu mengelola risiko secara efektif.

Prinsip Strategi

-

Hitung DEMA cepat (8 periode), DEMA lambat (24 periode), dan DEMA tambahan (dapat dikonfigurasi).

-

Ketika DEMA cepat melintas di atas DEMA lambat (golden cross), lakukan posisi beli (long); ketika DEMA cepat melintas di bawah DEMA lambat (death cross), lakukan posisi jual (short).

-

Tambahkan filter sinyal perdagangan: sinyal hanya dihasilkan jika nilai DEMA tambahan hari ini lebih tinggi dari hari sebelumnya, untuk menghindari sinyal palsu (false breakout).

-

Gunakan mekanisme stop loss yang mengikuti tren (trailing stop), di mana garis stop loss akan menyesuaikan dengan pergerakan harga, memastikan titik stop loss mengunci sebagian keuntungan.

-

Tetapkan juga stop loss dan take profit dengan rasio tetap untuk mengendalikan kerugian dan keuntungan maksimum per transaksi.

Kelebihan Strategi

-

Sinyal perdagangan jelas, memudahkan penentuan waktu masuk dan keluar.

-

Algoritma DEMA ganda lebih halus, menghindari over-optimasi, sinyal lebih andal.

-

Filter dengan DEMA tambahan meningkatkan efektivitas sinyal, mengurangi sinyal palsu.

-

Menggunakan trailing stop dapat mengunci sebagian keuntungan dan mengelola risiko secara efektif.

-

Menetapkan stop loss dan take profit dengan rasio tetap mengendalikan kerugian maksimum per transaksi, menghindari risiko di luar batas.

Risiko Strategi

-

Dalam kondisi pasar yang bergejolak (sideways/oscillating), dapat menghasilkan perdagangan yang sering, meningkatkan risiko kerugian strategi.

-

Jika rasio stop loss tetap terlalu besar, dapat memicu stop loss besar dalam kondisi pasar yang tidak normal.

-

Sinyal persilangan DEMA bersifat lagging (terlambat), sehingga dalam pergerakan cepat, membeli mendekati puncak harga dapat meningkatkan risiko kerugian.

-

Saat diimplementasikan di perdagangan riil, biaya slippage akan mempengaruhi profitabilitas, sehingga parameter stop loss/take profit perlu disesuaikan.

Optimalisasi Strategi

-

Parameter DEMA dapat disesuaikan berdasarkan kondisi pasar untuk menemukan titik keseimbangan terbaik.

-

Dalam perdagangan riil, pertimbangkan biaya slippage, perluas rentang stop loss tetap secukupnya.

-

Dapat menambahkan indikator bantu lainnya, seperti MACD, untuk meningkatkan efektivitas sinyal.

-

Dapat mengatur langkah trailing stop (trailing step) untuk mengoptimalkan logika stop loss.

Kesimpulan

Strategi ini memanfaatkan kemampuan DEMA dalam mengidentifikasi tren, dikombinasikan dengan mekanisme trailing stop untuk mengelola risiko, dan merupakan representasi yang sangat khas dalam sistem strategi perdagangan yang menentukan arah tren. Secara keseluruhan, strategi ini memiliki sinyal yang jelas, pengaturan stop loss dan take profit yang wajar, serta merupakan strategi perdagangan yang mudah dipahami dengan risiko yang terkendali. Dengan mengoptimalkan biaya slippage dan menggunakan indikator bantu dalam perdagangan riil, strategi ini dapat memberikan hasil investasi yang baik.

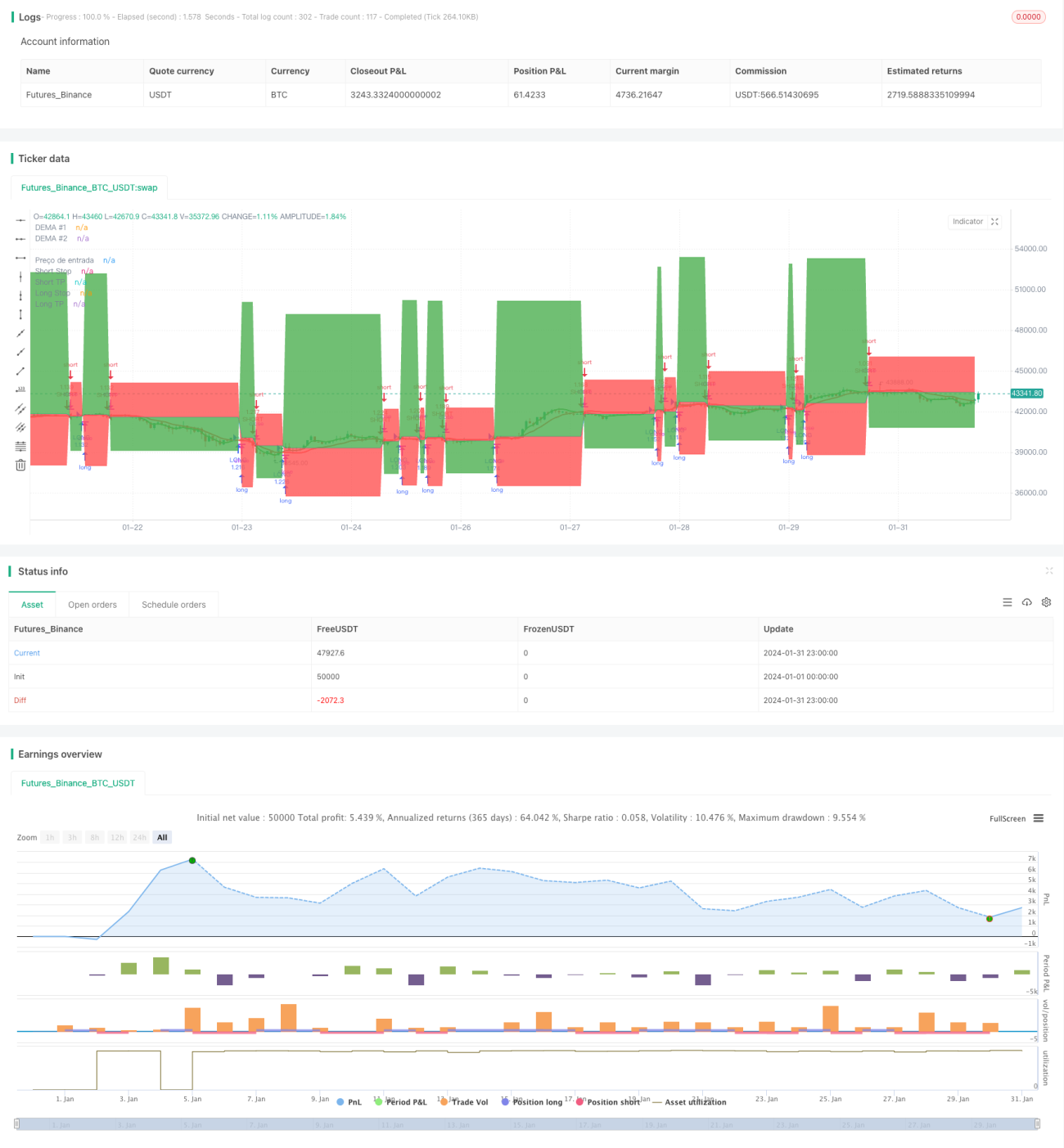

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zeguela

//@version=4

strategy(title="ZEGUELA DEMABOT", commission_value=0.063, commission_type=strategy.commission.percent, initial_capital=100, default_qty_value=90, default_qty_type=strategy.percent_of_equity, overlay=true, process_orders_on_close=true)- 1