Strategi Perdagangan Pembalikan Bollinger Bands + RSI + ADX + ATR

Ikhtisar

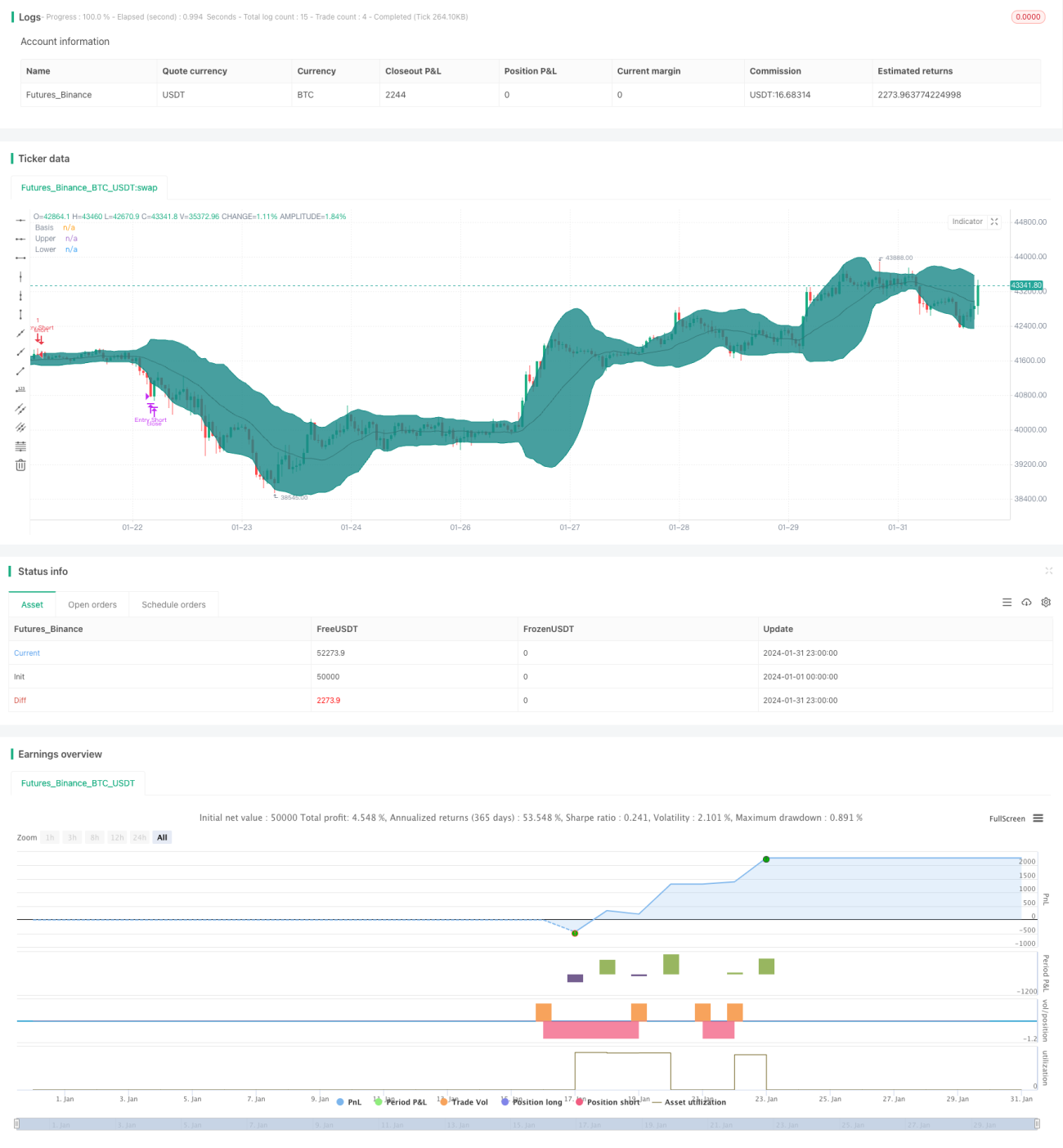

Strategi ini menggabungkan berbagai indikator teknis. Ketika indikator Bollinger Bands memberikan sinyal pembalikan harga, strategi ini menggabungkan indikator RSI, ADX, dan ATR untuk menilai struktur pasar dan mencari peluang trading pembalikan dengan probabilitas tinggi.

Prinsip Strategi

-

Menggunakan Bollinger Bands periode 20. Ketika harga mencapai pita atas atau bawah, tunggu konfirmasi sinyal beli atau jual dari candlestick pembalikan.

-

Indikator RSI menilai apakah pasar berada dalam kisaran sideways. RSI di atas 60 menunjukkan wilayah bullish, di bawah 40 menunjukkan wilayah bearish.

-

ADX di bawah 20 menunjukkan pasar sideways, di atas 20 menunjukkan pasar sedang dalam tren.

-

ATR digunakan untuk pengaturan stop loss dan trailing stop.

-

Dikombinasikan dengan EMA sebagai filter sinyal.

Analisis Keunggulan Strategi

-

Kombinasi berbagai indikator menghasilkan sinyal trading dengan probabilitas tinggi.

-

Parameter dapat dikonfigurasi untuk beradaptasi dengan kondisi pasar yang berbeda.

-

Aturan stop loss yang ketat secara efektif mengontrol risiko.

Analisis Risiko Strategi

-

Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading yang terlalu tinggi.

-

Kemungkinan kegagalan pembalikan masih ada.

-

Trailing stop mungkin tidak efektif di pasar tertentu.

Arah Optimasi Strategi

-

Menguji lebih banyak kombinasi indikator untuk menemukan konfigurasi parameter yang lebih sesuai.

-

Mengenali peluang pembalikan lanjutan dengan cepat setelah gagal breakout.

-

Menguji berbagai metode stop loss agar stop loss lebih cerdas.

Kesimpulan

Strategi ini menggunakan Bollinger Bands sebagai sinyal dasar trading, dilengkapi dengan berbagai indikator pendukung yang membentuk sistem filter probabilitas tinggi, serta aturan stop loss yang cukup lengkap. Melalui penyesuaian parameter dan optimasi indikator, kinerja strategi masih dapat ditingkatkan. Secara keseluruhan, strategi ini membentuk sistem trading pembalikan yang andal.

- 1