Strategi Kelipatan Stop Loss ATR Terbaik

Ikhtisar

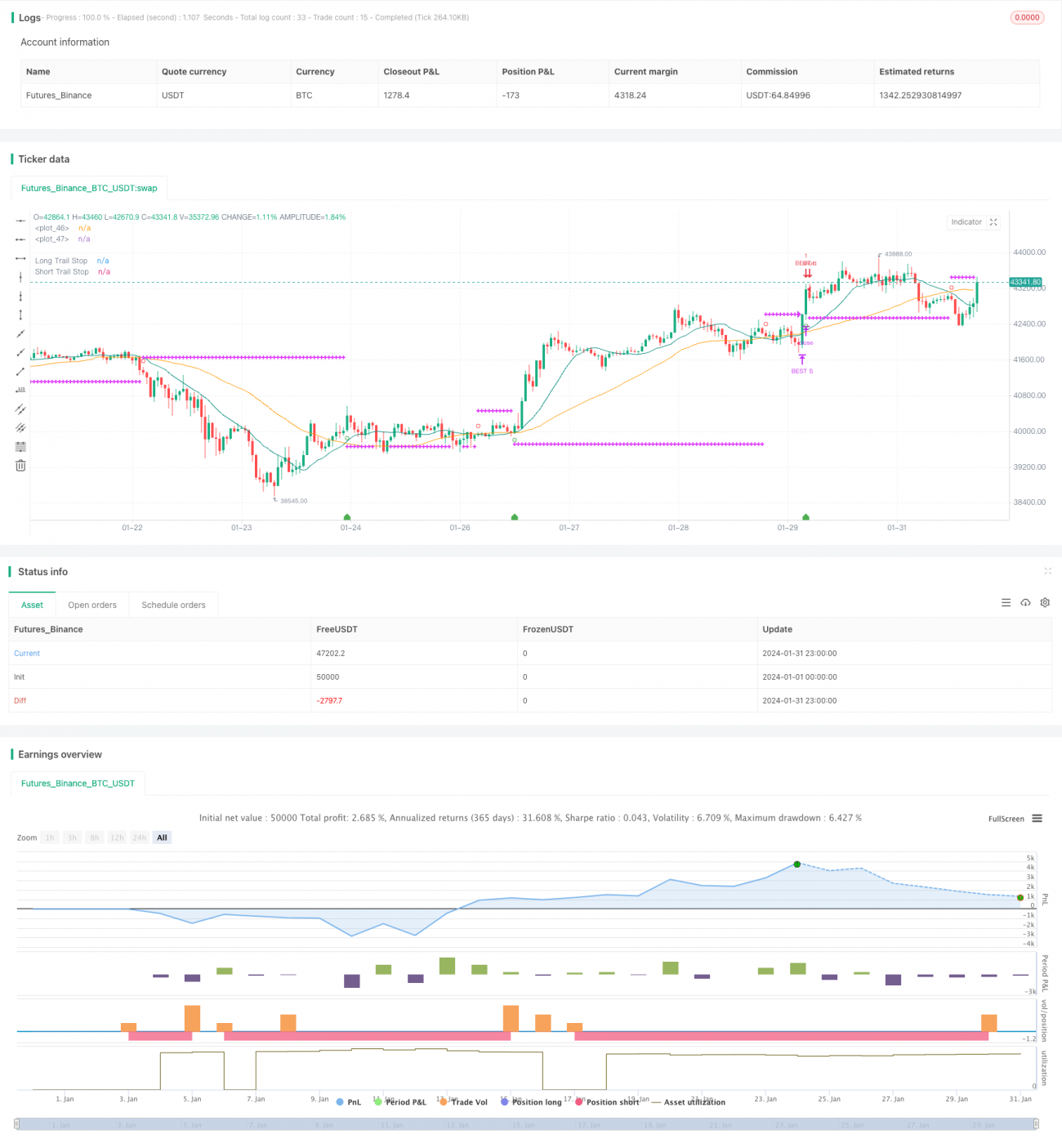

Strategi Pengali Stop Loss ATR Optimal adalah strategi trend-following yang menggunakan kelipatan dari Average True Range (ATR) untuk menetapkan titik stop loss, menyesuaikan risiko secara dinamis. Ketika tren harga berubah, strategi ini dapat menghentikan kerugian tepat waktu, menghindari kerugian besar.

Prinsip Strategi

Strategi ini pertama-tama menghitung simple moving average (SMA) periode cepat dan SMA periode lambat. Ketika SMA cepat memotong SMA lambat ke atas, posisi long diambil; ketika SMA cepat memotong SMA lambat ke bawah, posisi short diambil.

Setelah masuk posisi, strategi secara real-time memantau nilai ATR. ATR menunjukkan rata-rata rentang volatilitas selama periode tertentu. Strategi ini memungkinkan kita mengatur panjang periode ATR (default 14) dan pengali (default 2). Sistem menghitung nilai ATR saat masuk posisi, lalu mengalikannya dengan pengali yang ditetapkan sebagai jarak stop loss.

Misalnya, jika setelah masuk posisi ATR adalah 50 poin dan pengali ditetapkan 2, maka jarak stop loss adalah 100 poin. Jika harga kemudian bergerak melebihi 100 poin, perintah stop loss akan terpicu. Ini memungkinkan penghentian kerugian tepat waktu dan menghindari kerugian yang terlalu besar.

Strategi ini juga mempertimbangkan penentuan tren; stop loss untuk posisi long hanya diaktifkan ketika sinyal beli sesuai dengan tren naik. Sinyal jual diaktifkan ketika tren turun cocok.

Garis stop loss akan digambar pada grafik, sehingga kita dapat memverifikasinya secara real-time. Ketika kondisi stop loss terpicu, posisi terkait akan otomatis ditutup oleh sistem.

Analisis Keunggulan

Keunggulan terbesar strategi ini adalah kemampuannya menyesuaikan jarak stop loss secara dinamis, secara otomatis mengubah eksposur risiko berdasarkan perubahan volatilitas pasar. Ketika volatilitas meningkat, jarak stop loss juga melebar, mengurangi kemungkinan stop loss terlampaui. Di pasar dengan volatilitas rendah, jarak stop loss akan mengecil.

Dibandingkan dengan jarak stop loss tetap, metode ini memungkinkan pelacakan tren sambil mengontrol kerugian per transaksi secara efektif. Ini menjaga ruang profit sekaligus memperhatikan manajemen risiko.

Selain itu, dengan menggabungkan penentuan tren, metode stop loss ini dapat mengurangi kemungkinan keluar dari posisi karena fluktuasi di area konsolidasi.

Analisis Risiko

Risiko utama strategi ini adalah bahwa selama posisi terbuka, harga dapat berbalik arah dalam jangka pendek, memicu perintah stop loss. Terutama ketika periode ATR terlalu pendek, jarak stop loss tidak dapat sepenuhnya menyaring pengaruh fluktuasi jangka pendek.

Risiko lainnya adalah bahwa dalam kondisi pasar yang ekstrem, harga dapat melompat (gap) melewati garis stop loss. Dalam kasus ini, diperlukan pengali stop loss yang lebih besar, tetapi itu juga berarti memperkecil ruang profit.

Terakhir, strategi ini tidak mempertimbangkan pengaruh sesi malam dan perdagangan pra-pasar terhadap nilai ATR. Hal ini dapat menyebabkan data ATR yang dihitung oleh strategi menjadi tidak akurat saat pembukaan atau penutupan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi parameter periode ATR, uji kombinasi parameter terbaik di berbagai pasar.

-

Bandingkan return antara pengali tetap dan pengali dinamis.

-

Gabungkan data sesi malam dan pra-pasar untuk menghitung ATR, mengurangi dampak gap harga pembukaan.

-

Tetapkan kondisi ATR: hanya aktifkan stop loss setelah ATR mencapai level tertentu, untuk menghindari stop loss yang tidak perlu di pasar dengan volatilitas rendah.

-

Gabungkan lebih banyak filter: seperti tren skala besar, indikator volume, dll.

Kesimpulan

Strategi Pengali Stop Loss ATR Optimal mencapai keseimbangan efektif antara pelacakan tren dan kontrol risiko dengan menyesuaikan jarak stop loss secara dinamis. Dibandingkan dengan jarak stop loss tetap, strategi ini dapat membatasi kerugian per transaksi secara efektif sambil mempertahankan ruang profit.

Tentu saja, masih perlu diperhatikan beberapa risiko potensial, seperti gap harga, stop loss yang terlalu sensitif, dll. Kita dapat terus mengoptimalkan dari berbagai aspek untuk meningkatkan stabilitas dan return strategi.

- 1