Strategi Keseimbangan Pengendalian Psikologi Trading

Ikhtisar

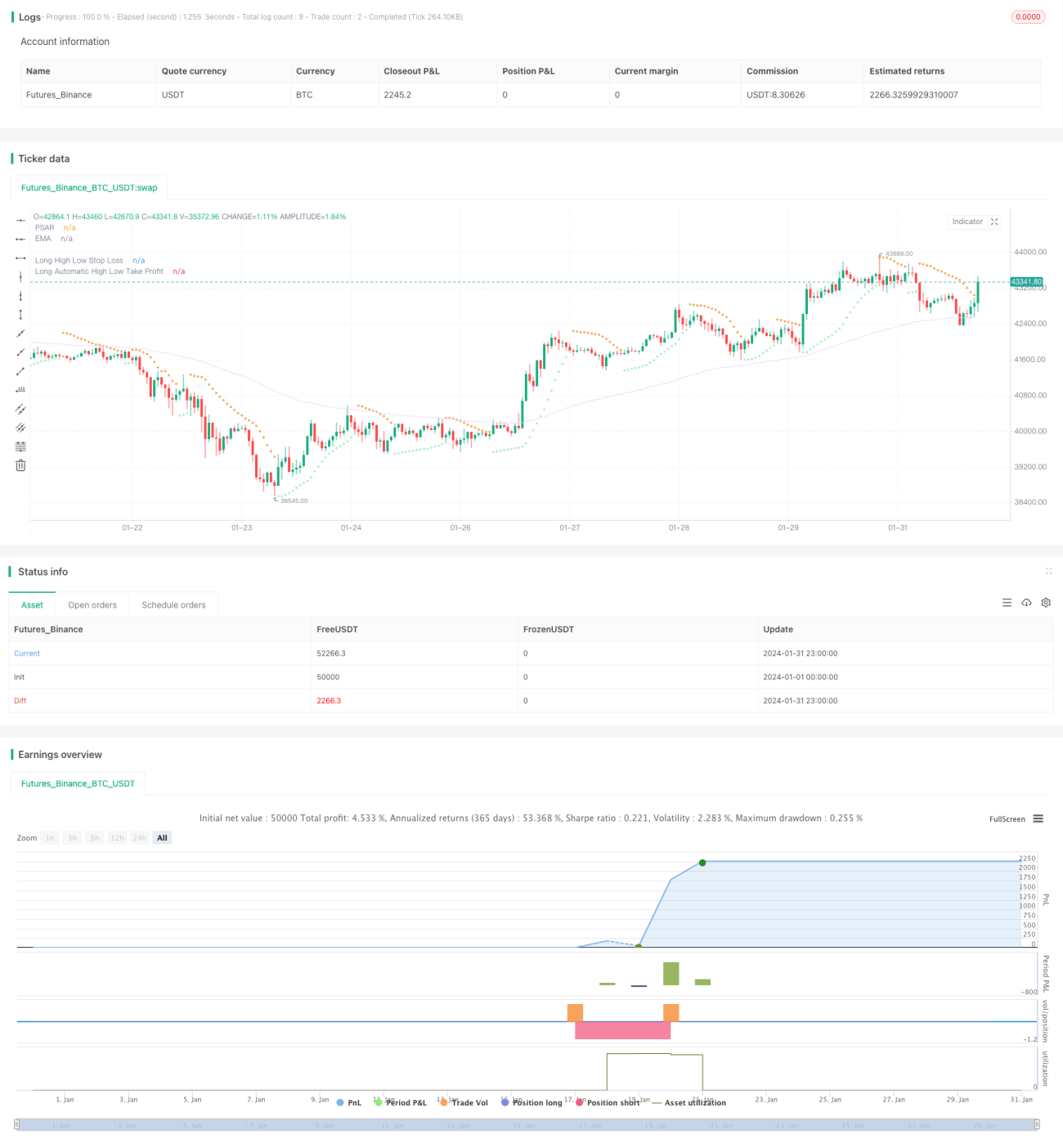

Tujuan dari strategi ini adalah untuk menyeimbangkan psikologi dan kinerja trader dengan mengatur parameter yang berbeda, sehingga memperoleh pengembalian yang lebih stabil. Strategi ini menggunakan indikator seperti moving average, Bollinger Bands, Keltner Channel untuk menilai tren pasar dan volatilitas, dikombinasikan dengan indikator PSAR untuk mengidentifikasi sinyal pembalikan, serta menggunakan indikator TTM Squeeze untuk menilai momentum. Sinyal trading dihasilkan dari kombinasi indikator-indikator ini. Selain itu, strategi ini menggunakan metode stop loss berdasarkan harga tertinggi/terendah dan take profit berdasarkan rasio risk-reward untuk mengelola risiko.

Prinsip Strategi

Logika utama strategi ini adalah sebagai berikut:

-

Menentukan Tren: Menggunakan EMA (moving average eksponensial) untuk menentukan arah tren harga. Harga di atas EMA menandakan tren naik, di bawah EMA menandakan tren turun.

-

Menentukan Pembalikan: Menggunakan PSAR untuk menentukan titik pembalikan harga. Titik PSAR yang muncul di atas harga adalah sinyal bullish, sedangkan di bawah harga adalah sinyal bearish.

-

Menentukan Momentum: Menggunakan indikator TTM Squeeze untuk mengukur volatilitas dan momentum pasar. Indikator TTM Squeeze mengukur volatilitas dengan membandingkan lebar Bollinger Bands dan Keltner Channel. Squeeze (penekanan) menandakan volatilitas yang sangat rendah. Pelepasan squeeze menandakan peningkatan volatilitas dan potensi pergerakan harga yang signifikan.

-

Menghasilkan Sinyal Trading: Ketika harga menembus ke atas EMA dan titik PSAR, serta indikator TTM Squeeze melepaskan squeeze, maka dihasilkan sinyal bullish (beli). Ketika harga menembus ke bawah EMA dan titik PSAR, serta indikator TTM Squeeze memasuki squeeze, maka dihasilkan sinyal bearish (jual).

-

Metode Stop Loss: Menggunakan stop loss berdasarkan harga tertinggi atau terendah. Titik stop loss ditentukan dari harga tertinggi atau terendah dalam periode tertentu dikalikan dengan multiplier yang ditetapkan.

-

Metode Take Profit: Menggunakan take profit otomatis berdasarkan rasio risk-reward. Titik take profit dihitung berdasarkan rasio jarak stop loss dari harga saat ini dikalikan dengan parameter rasio risk-reward yang ditetapkan.

Melalui pengaturan parameter, frekuensi trading, manajemen posisi, level stop loss, dan level take profit dapat dikendalikan, sehingga menyeimbangkan psikologi trading.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Penilaian multi-indikator meningkatkan akurasi sinyal.

- Berfokus pada pembalikan, didukung oleh tren, sehingga menangkap titik pembalikan dan mengurangi kemungkinan membeli di puncak atau menjual di dasar.

- Indikator TTMSqueeze secara efektif dapat mengidentifikasi konsolidasi dalam tren, menghindari trading yang tidak efektif selama periode konsolidasi.

- Metode stop loss berdasarkan harga tertinggi/terendah sederhana dan praktis, dapat menyesuaikan jarak stop loss sesuai pasar.

- Metode take profit berdasarkan rasio risk-reward mengkuantifikasi rasio untung-rugi, memudahkan penyesuaian.

- Berbagai parameter bersifat fleksibel, dapat disesuaikan sesuai toleransi risiko individu.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Kombinasi multi-indikator, meskipun meningkatkan akurasi sinyal, juga meningkatkan kemungkinan melewatkan titik entry.

- Strategi yang berfokus pada pembalikan mungkin berkinerja buruk dalam pasar yang sedang tren kuat.

- Stop loss berdasarkan harga tertinggi/terendah terkadang dapat ditembus, tidak sepenuhnya menghindari risiko.

- Take profit berdasarkan rasio risk-reward juga dapat gagal karena gap harga atau penyesuaian pasar.

- Pengaturan parameter yang tidak tepat dapat menyebabkan kerugian atau seringnya stop loss.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

- Menambahkan atau menyesuaikan bobot indikator agar sinyal lebih akurat.

- Mengoptimalkan parameter indikator untuk pembalikan dan tren guna meningkatkan probabilitas profit.

- Mengoptimalkan parameter stop loss berdasarkan harga tertinggi/terendah agar stop loss lebih masuk akal.

- Menguji berbagai rasio risk-reward untuk mendapatkan hasil optimal.

- Menyesuaikan parameter ukuran posisi untuk mengurangi dampak kerugian per transaksi.

Kesimpulan

Secara keseluruhan, strategi ini, melalui penilaian kumpulan indikator dan penyesuaian parameter, mampu secara efektif menyeimbangkan psikologi trading dan memperoleh pengembungan positif yang stabil. Meskipun masih ada ruang untuk perbaikan, strategi ini sudah memiliki nilai penerapan di pasar riil. Melalui umpan balik pasar dan penyesuaian parameter, strategi ini berpotensi menjadi alat yang efektif untuk mengendalikan psikologi trading dan mencapai profitabilitas jangka panjang yang stabil.

- 1