Strategi Trading Osilasi Berdasarkan Penembusan Bollinger Bands

Ringkasan

Strategi perdagangan Bollinger Band Breakout adalah strategi yang digunakan ketika pasar dalam kondisi sideways. Strategi ini memanfaatkan indikator Bollinger Bands untuk mendeteksi kondisi sideways pasar, dan menghasilkan sinyal perdagangan saat harga menyentuh pita atas atau bawah. Berbeda dengan strategi pengikut tren tradisional, strategi ini lebih cocok untuk lingkungan pasar yang bergerak dalam rentang.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator Bollinger Bands. Bollinger Bands terdiri dari pita tengah, pita atas, dan pita bawah. Ketika harga mendekati pita atas atau bawah, itu menunjukkan pasar terlalu bullish atau bearish, sehingga kemungkinan besar terjadi pembalikan.

Secara spesifik, strategi ini pertama-tama menggunakan indikator DMI untuk menentukan apakah pasar berada dalam kondisi sideways. Ketika selisih antara +DMI dan -DMI kurang dari 20, pasar dianggap berada dalam kondisi sideways. Dalam kondisi ini, ketika harga menembus ke atas pita bawah, lakukan posisi long, dan ketika harga menembus ke bawah pita atas, lakukan posisi short. Stop loss ditempatkan di dekat pita yang berlawanan.

Keunggulan Strategi

Dibandingkan dengan strategi pengikut tren, strategi ini lebih cocok untuk lingkungan pasar sideways, tidak mengalami kerugian akibat mengejar tren. Dibandingkan dengan strategi perdagangan sideways tradisional, strategi ini menggunakan indikator Bollinger Bands untuk mendeteksi kondisi overbought dan oversold pasar dengan lebih akurat, sehingga meningkatkan probabilitas masuk.

Risiko Strategi

Strategi ini sangat bergantung pada Bollinger Bands untuk menentukan kondisi sideways serta overbought/oversold. Ketika Bollinger Bands melebar atau menyempit secara tidak normal, dapat menyebabkan sinyal palsu. Selain itu, stop loss yang ditempatkan dekat dapat mengakibatkan kerugian per posisi yang lebih besar. Disarankan untuk menggunakan manajemen risiko guna mengoptimalkan strategi stop loss.

Arah Optimasi Strategi

Pertimbangkan untuk menggabungkan indikator lain sebagai filter sinyal masuk, seperti indikator osilator RSI, untuk meningkatkan akurasi masuk. Selain itu, mengoptimalkan strategi stop loss juga penting untuk menghindari kerugian besar per posisi. Juga dapat memilih instrumen perdagangan yang lebih cocok untuk strategi ini, misalnya koin dengan kapitalisasi pasar rendah.

Kesimpulan

Secara keseluruhan, strategi ini cocok untuk pasar sideways dan dapat digunakan ketika strategi tren gagal. Namun, efektivitasnya dalam menentukan kondisi pasar masih memiliki ruang untuk dioptimalkan. Dengan menggabungkan beberapa indikator, manajemen risiko, dan metode lainnya, strategi ini dapat disempurnakan agar lebih stabil dan unggul.

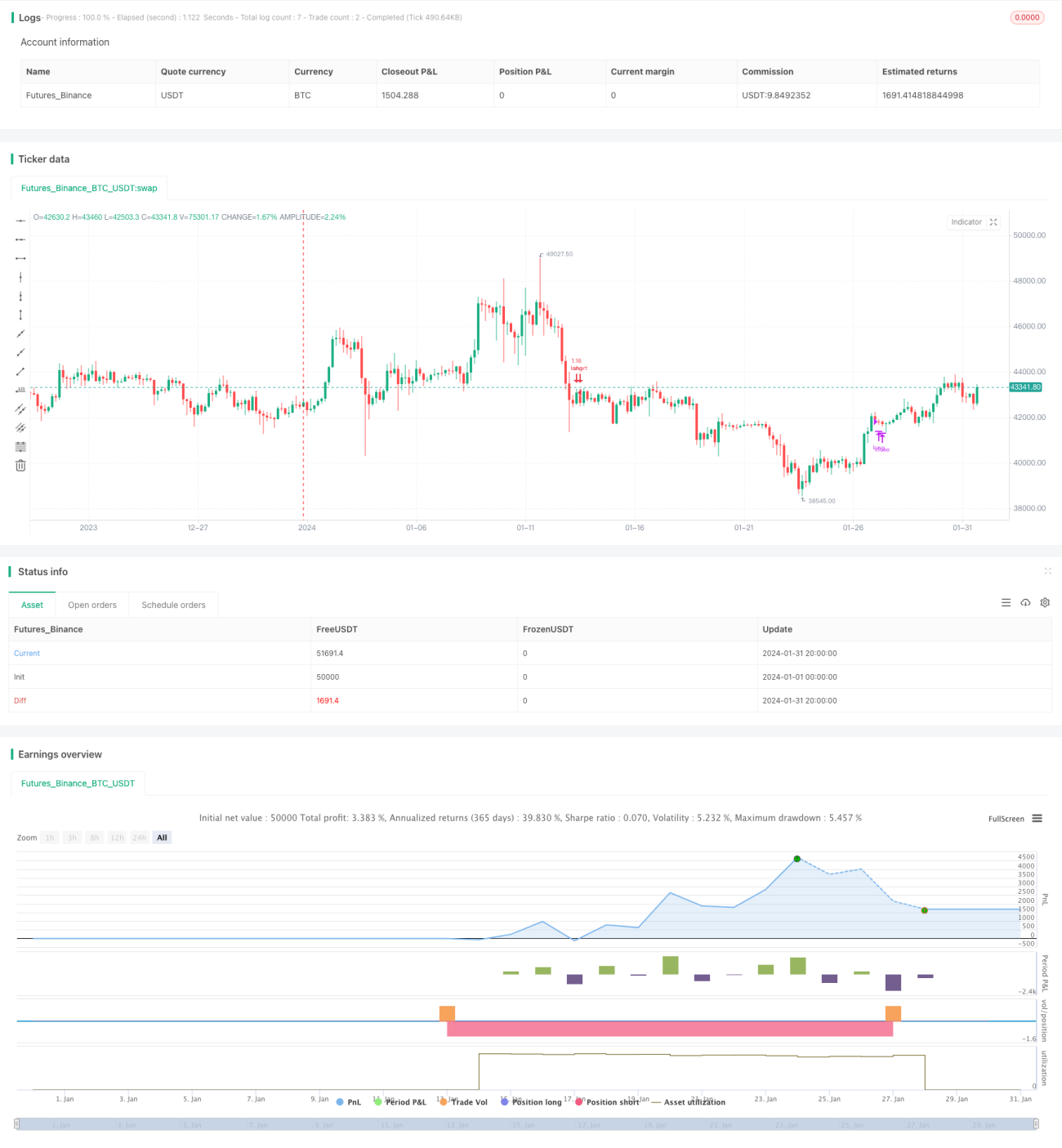

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1