Berdasarkan Strategi Rata-rata Bergerak Ganda

Ikhtisar

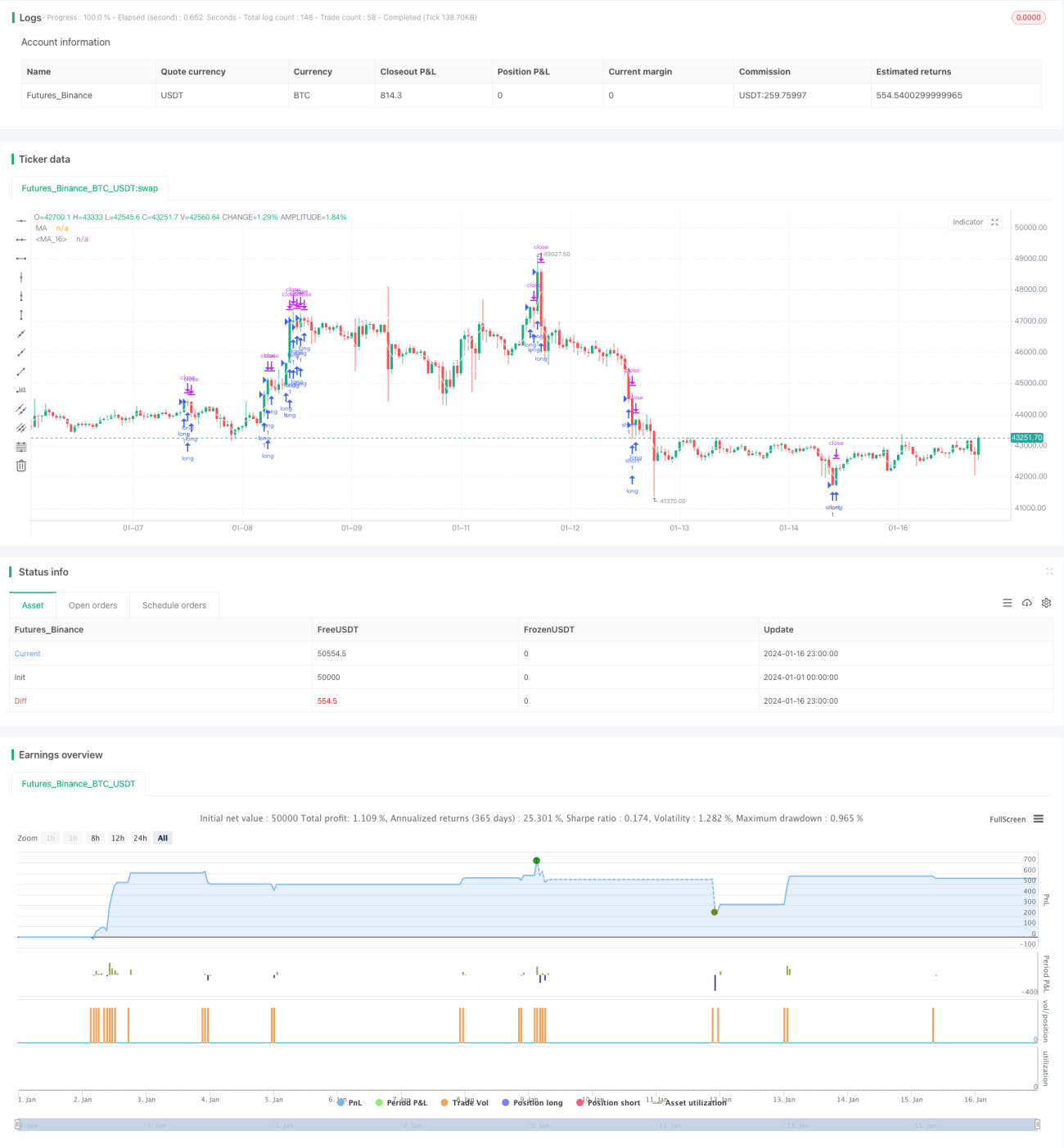

Strategi ini menggunakan dua rata-rata bergerak untuk membentuk saluran, guna menangkap arah tren. Saat harga menembus saluran, sinyal trading dihasilkan. Selain itu, digabungkan dengan indikator RSI untuk menyaring sinyal palsu. Hanya beroperasi selama sesi perdagangan London, maksimal 5 posisi per hari, dan kerugian maksimum tidak melebihi 2%.

Prinsip Strategi

Strategi ini menggunakan dua rata-rata bergerak dengan panjang 5, satu dihitung dari harga tertinggi, satu dari harga terendah, membentuk saluran harga. Ketika harga penutupan menembus batas atas saluran, lakukan posisi beli (long); ketika menembus batas bawah saluran, lakukan posisi jual (short).

Untuk menyaring sinyal palsu, indikator RSI digunakan untuk menilai kondisi overbought dan oversold. Hanya lakukan posisi beli saat RSI di atas 80, dan posisi jual saat RSI di bawah 20.

Selain itu, strategi hanya bertransaksi selama sesi London (pukul 03:00 hingga 11:00), maksimal 5 pesanan per hari, dan kerugian maksimum tidak melebihi 2% dari ekuitas.

Analisis Keunggulan

Menangkap Tren

Dua rata-rata bergerak membentuk saluran tren, yang cukup baik dalam menentukan arah tren harga. Ketika harga menembus batas atas saluran ke atas, strategi menangkap tren kenaikan harga; ketika harga menembus batas bawah saluran ke bawah, strategi menangkap tren penurunan harga.

Mengurangi Sinyal Palsu

Penggabungan indikator RSI untuk menilai area overbought/oversold dapat mengurangi sinyal palsu akibat fluktuasi harga sampai batas tertentu.

Kontrol Risiko Efektif

Strategi hanya bertransaksi pada sesi perdagangan yang paling aktif, maksimal 5 pesanan per hari dapat mengontrol frekuensi trading secara efektif; kerugian maksimum ditetapkan sebesar 2% dapat membatasi kerugian harian maksimum dalam kisaran yang dapat diterima.

Analisis Risiko

Risiko Sinyal Palsu Saat Fluktuasi Harga Besar

Ketika harga berfluktuasi secara signifikan, mungkin muncul sinyal palsu yang menyebabkan kerugian trading yang tidak perlu. Risiko ini dapat dikurangi dengan menyesuaikan parameter atau menambahkan filter tambahan.

Risiko Stop Loss/Take Profit Tetap Mudah Terjebak

Strategi menggunakan stop loss dan take profit dalam jumlah poin tetap. Ketika harga bergerak secara volatil, stop loss/take profit poin tetap rentan terjebak. Sebaiknya menggunakan persentase atau stop loss/take profit dinamis.

Risiko Pembatasan Sesi Perdagangan

Strategi hanya membuka posisi pada sesi perdagangan tetap. Jika tidak ada sinyal pada sesi tersebut, peluang trading potensial di sesi lain terlewatkan. Pertimbangkan untuk memperluas waktu trading atau menyesuaikan secara dinamis berdasarkan situasi real-time.

Arah Optimasi

Optimasi Parameter

Panjang rata-rata bergerak, parameter RSI, poin stop loss/take profit tetap, dll. dapat dioptimalkan untuk menemukan kombinasi parameter terbaik.

Menambahkan Filter

Dapat menambahkan indikator atau kondisi lain untuk verifikasi sekunder terhadap sinyal breakout, misalnya volume perdagangan yang meningkat, Bollinger Bands yang menyempit, dll., untuk mengurangi sinyal palsu.

Stop Loss/Take Profit Dinamis

Dapat menggunakan stop loss persentase atau strategi stop loss dinamis, bukan sekadar poin tetap, untuk melindungi terhadap risiko pergerakan satu arah dengan lebih baik.

Menggabungkan Penilaian Manual

Lakukan verifikasi manual terhadap sinyal, atau hanya masuk setelah konfirmasi breakout, untuk menghindari terjebak.

Kesimpulan

Strategi ini secara keseluruhan cukup sederhana dan praktis, menggunakan dua rata-rata bergerak untuk membentuk saluran guna menentukan arah tren; sementara indikator RSI secara efektif dapat menyaring beberapa sinyal palsu. Dalam hal kontrol risiko, pembatasan sesi perdagangan dan kerugian maksimum dapat mengontrol risiko keseluruhan. Masih terdapat ruang optimasi yang cukup besar, dapat ditingkatkan dari segi optimasi parameter, peningkatan mekanisme stop loss, dll.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1