# Strategi RSI dan Stochastic Multi-Timeframe

Ikhtisar

Strategi RSI Multi-Timeframe dan Stochastic adalah strategi yang menggunakan kombinasi indikator RSI dan Stochastic untuk menilai kondisi overbought dan oversold pasar pada beberapa timeframe. Strategi ini menggabungkan RSI dan Stochastic dari 4 timeframe sekaligus, menggunakan rata-ratanya untuk menentukan pergerakan pasar secara keseluruhan serta kondisi overbought/oversold, sehingga memanfaatkan keunggulan masing-masing timeframe indikator.

Prinsip Strategi

1. Indikator RSI

Indikator RSI adalah indikator overbought/oversold yang kuat, dihitung berdasarkan besarnya kenaikan dan penurunan harga saham dalam periode tertentu. Nilai RSI berfluktuasi antara 0 dan 100. Umumnya, RSI di atas 70 menunjukkan overbought, sedangkan di bawah 30 menunjukkan oversold.

Strategi ini menggunakan RSI dengan panjang 14, dan mengambil nilai RSI dari 4 timeframe: 1 bulan, 1 hari, 4 jam, dan 1 jam.

2. Stochastic %K

Stochastic %K adalah indikator yang menunjukkan apakah pasar berada di zona overbought atau oversold, dengan nilai antara 0 dan 100. Umumnya, Stochastic di atas 80 menunjukkan overbought, sedangkan di bawah 20 menunjukkan oversold.

Dalam strategi ini, Stochastic %K memiliki panjang 14 dan smoothing 3, dan juga mengambil nilai dari 4 timeframe yang sama.

3. Kombinasi Rata-rata

Kunci strategi ini adalah menghitung rata-rata dari kedua indikator di 4 timeframe tersebut, untuk memanfaatkan keunggulan masing-masing timeframe dan menilai pergerakan pasar secara keseluruhan. Rumus perhitungannya adalah sebagai berikut:

Rata-rata RSI = (RSI Bulanan + RSI Harian + RSI 4 Jam + RSI 1 Jam) / 4

Rata-rata Stochastic = (Stochastic Bulanan + Stochastic Harian + Stochastic 4 Jam + Stochastic 1 Jam) / 4

4. Sinyal Trading

Ketika rata-rata RSI < 30 dan rata-rata Stochastic < 20, lakukan Long (beli). Ketika rata-rata RSI > 70 dan rata-rata Stochastic > 80, lakukan Short (jual).

Setelah Long, tutup posisi ketika rata-rata Stochastic > 70 dan rata-rata RSI > 50. Setelah Short, tutup posisi ketika rata-rata Stochastic < 30 dan rata-rata RSI < 50.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggabungkan dua indikator dan beberapa timeframe secara bersamaan, yang secara signifikan meningkatkan keandalan sinyal trading dan meminimalkan sinyal palsu. Keunggulan spesifiknya adalah:

-

Indikator RSI dan Stochastic saling memverifikasi. Hanya mengandalkan satu indikator rentan menghasilkan sinyal palsu, namun strategi ini menggabungkan dua indikator sehingga meningkatkan akurasi sinyal.

-

Analisis multi-timeframe meningkatkan akurasi penilaian. Misalnya, grafik bulanan dan harian menunjukkan overbought, tetapi grafik 4 jam dan 1 jam belum sepenuhnya overbought, ini menunjukkan tren mungkin berlanjut. Jika semua timeframe konsisten, sinyal menjadi lebih andal.

-

Memungkinkan identifikasi titik balik struktural yang lebih jelas. Melihat penetapan Support/Resistance kunci secara sinkron di beberapa timeframe dapat menunjukkan perubahan tren saat ini.

-

Perhitungan otomatis rata-rata indikator menyederhanakan operasi. Tidak perlu menghitung manual, kode secara otomatis menyelesaikan ekstraksi data, perhitungan indikator, dan rata-rata, mengurangi beban kerja.

Analisis Risiko

Risiko utama strategi ini, seperti semua strategi analisis teknis, adalah tidak dapat sepenuhnya menghindari kemungkinan terjebak (false breakout) dan sinyal palsu. Risiko utama meliputi:

-

Pembalikan tren jangka pendek yang menyebabkan kerugian. Misalnya, selama posisi Long, harga sempat menembus support ke bawah lalu rebound kembali. Dalam kasus ini, logika penutupan posisi strategi mengharuskan stop loss segera, yang dapat menyebabkan kerugian jangka pendek.

-

Gagalnya trailing stop loss akibat hilangnya level support/resistance kunci. Jika level support atau resistance kunci ditembus, harga stop loss awal mungkin langsung terlampaui, mengakibatkan kerugian yang lebih besar.

-

Pengaturan timeframe yang tidak tepat menyebabkan kesalahan penilaian. Jika timeframe diatur terlalu panjang atau terlalu pendek, dapat menyebabkan bias dalam interpretasi indikator.

-

Divergensi indikator yang menyebabkan efek Dunkirk. Artinya, indikator pada timeframe yang lebih tinggi menunjukkan overbought sementara pada timeframe yang lebih rendah menunjukkan oversold, sehingga rata-rata indikator tidak mencerminkan kondisi sebenarnya.

Solusi untuk risiko tersebut meliputi: mengoptimalkan strategi stop loss, melacak level support/resistance dinamis, menyesuaikan parameter timeframe, dan menambahkan mekanisme penyaringan.

Arah Optimasi

Mengingat risiko di atas, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Mengoptimalkan mekanisme stop loss, menerapkan trailing stop loss dan stop loss bertahap. Ini dapat mempertahankan profit sekaligus mengendalikan risiko kerugian per transaksi.

-

Menambahkan timeframe yang lebih tinggi seperti kuartalan. Ini dapat menggunakan tren level yang lebih besar untuk menyaring sinyal yang menyesatkan. Ketika terjadi divergensi indikator, prioritaskan timeframe yang lebih tinggi.

-

Menambahkan verifikasi volume untuk konfirmasi bullish/bearish. Menggabungkan perubahan volume untuk mendeteksi divergensi bawah dan atas, menghindari terjebak oleh pergerakan harga yang tidak berarti (zombie moves).

-

Mengoptimalkan waktu entry. Dapat menunggu entry saat terjadi penetrasi di dekat level support/resistance historis yang penting, atau menunggu titik entry pullback optimal.

-

Menambahkan stop loss adaptif. Dapat menghitung dan menyesuaikan level stop loss dinamis berdasarkan volatilitas dan ATR terkini.

Kesimpulan

Strategi RSI Multi-Timeframe dan Stochastic menilai zona overbought/oversold pasar dengan menggabungkan indikator RSI dan Stochastic pada beberapa timeframe. Ini adalah strategi trading yang jelas dan andal. Keunggulan terbesarnya adalah kombinasi indikator dan timeframe yang saling memverifikasi, yang secara signifikan mengurangi risiko terjebak dan sinyal palsu. Tentu saja strategi ini juga memiliki risiko umum yang melekat pada strategi analisis teknis, dan perlu terus ditingkatkan serta dioptimalkan dari segi stop loss, pemilihan timeframe, dan lain-lain, sehingga menjadi strategi algorithmic trading yang menghasilkan profit stabil.

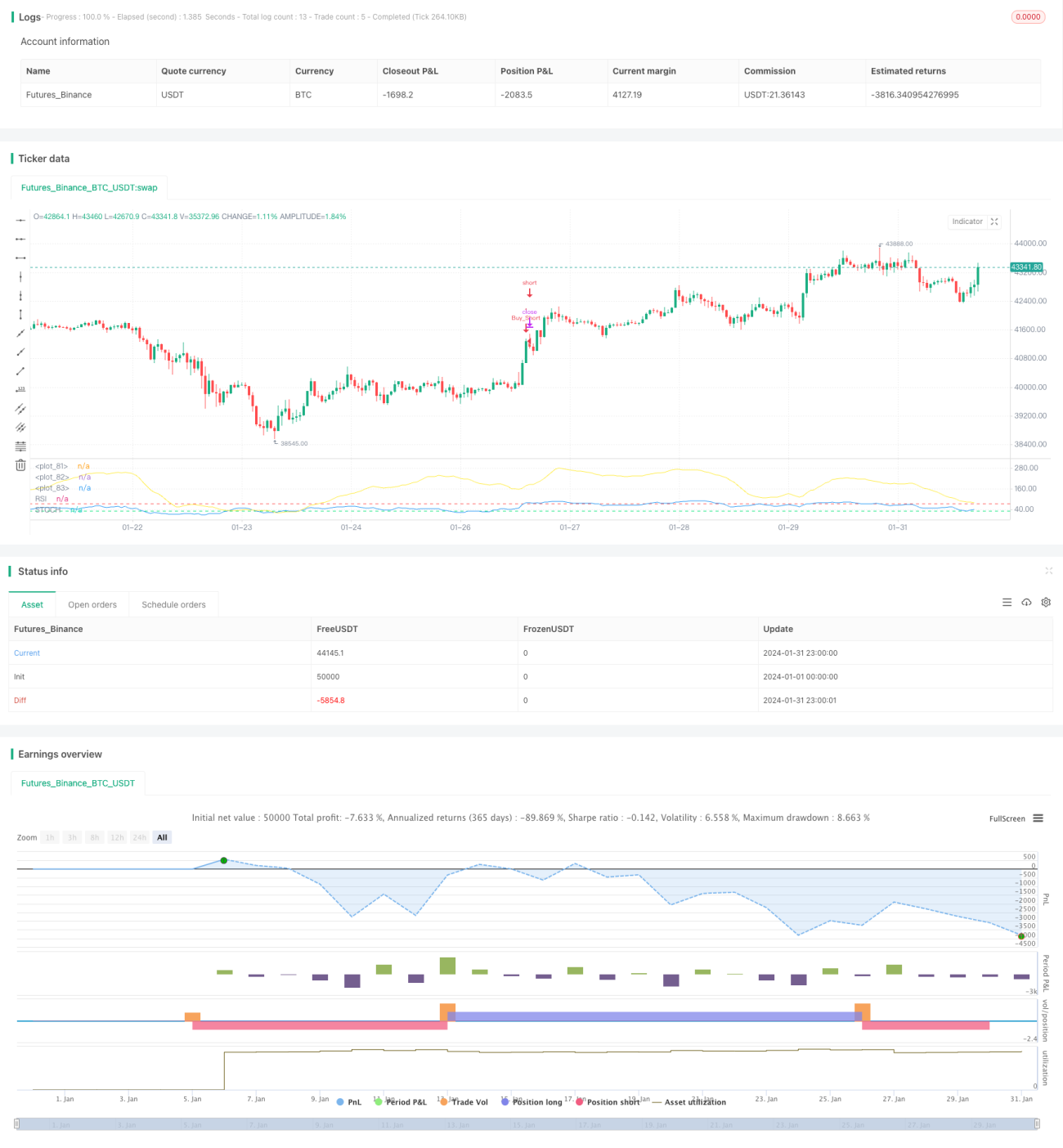

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1