Strategi Perdagangan Kuantitatif Pembalikan dengan Pelacakan Dua Arah

Strategi ini menggunakan mekanisme pelacakan dua arah, dikombinasikan dengan sinyal pembalikan harga dan indikator volume, untuk mewujudkan perdagangan kuantitatif otomatis. Keunggulan utamanya terletak pada pengendalian risiko yang andal, dengan mengunci keuntungan melalui stop loss berjalan dan mencegah kerugian melebar. Pada saat yang sama, sinyal perdagangan pembalikan meningkatkan rasio kemenangan strategi. Artikel ini akan menjelaskan secara rinci prinsip, keunggulan, risiko, dan arah pengoptimalan strategi ini.

Prinsip Strategi

Strategi ini terdiri dari dua sub-strategi. Sub-strategi pertama menggunakan indikator stochastic untuk menentukan sinyal pembalikan harga, dengan logika spesifik:

Jika harga penutupan naik selama dua hari berturut-turut, dan garis Slow K 9 hari di bawah 50, maka lakukan posisi beli (long); jika harga penutupan turun selama dua hari berturut-turut, dan garis Fast K 9 hari di atas 50, maka lakukan posisi jual (short).

Sub-strategi kedua menggabungkan indikator volume untuk menilai kekuatan pergerakan. Secara khusus, volume saat ini dibandingkan dengan rata-rata volume 40 hari. Jika volume saat ini lebih besar dari rata-rata, dianggap sebagai volume yang meningkat (volume upsurge) yang merupakan sinyal pembalikan, lakukan posisi jual (short); jika volume saat ini lebih kecil dari rata-rata, dianggap sebagai volume yang menurun (volume drop) yang merupakan sinyal pembalikan, lakukan posisi beli (long).

Sinyal perdagangan akhir adalah irisan dari sinyal kedua sub-strategi di atas. Artinya, posisi hanya akan dibuka ketika kedua sub-strategi memberikan sinyal secara bersamaan. Melalui metode "Intersection Targets" ini, sebagian dari perdagangan noise dapat disaring, sehingga meningkatkan kualitas sinyal.

Keunggulan Strategi

- Memanfaatkan konfirmasi dua indikator untuk meningkatkan kualitas sinyal

- Pola perdagangan pembalikan memiliki keunggulan waktu tertentu

- Menggabungkan analisis volume untuk menilai pergerakan harga di masa depan

- Mekanisme stop loss yang andal untuk mengendalikan kerugian per perdagangan secara efektif

Risiko Strategi

- Sinyal pembalikan mungkin gagal, tidak sepenuhnya menyaring noise pasar

- Ketika volume tidak normal, penilaian volume akan menjadi tidak valid

- Pengaturan stop loss yang tidak tepat dapat menyebabkan stop loss terlalu dini atau jarak stop loss terlalu besar

- Mekanisme pengendalian drawdown yang tidak sempurna dapat memperpendek umur strategi

Dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Menambahkan aturan penentuan tren untuk menghindari perdagangan melawan tren

- Mengoptimalkan logika stop loss, menerapkan stop loss berjalan dan stop loss bertahap

- Menambahkan batas drawdown maksimum untuk menonaktifkan strategi dan menghindari kerugian besar

- Menggabungkan algoritma pembelajaran mesin untuk membangun model stop loss dan pengendalian posisi yang dinamis

Secara keseluruhan, strategi ini menggunakan pelacakan dua arah dan pembalikan harga sebagai logika perdagangan utama, dilengkapi dengan penilaian volume, dan meningkatkan kualitas sinyal melalui konfirmasi ganda. Dalam penerapan praktis, masih perlu diuji dan dioptimalkan lebih lanjut, terutama untuk mengantisipasi risiko stop loss dan manajemen modal, guna mencegah kebangkrutan akibat drawdown yang terlalu besar. Namun secara keseluruhan, strategi ini menerapkan berbagai teknik perdagangan kuantitatif dengan pemikiran yang jelas, sehingga layak untuk diteliti lebih dalam.

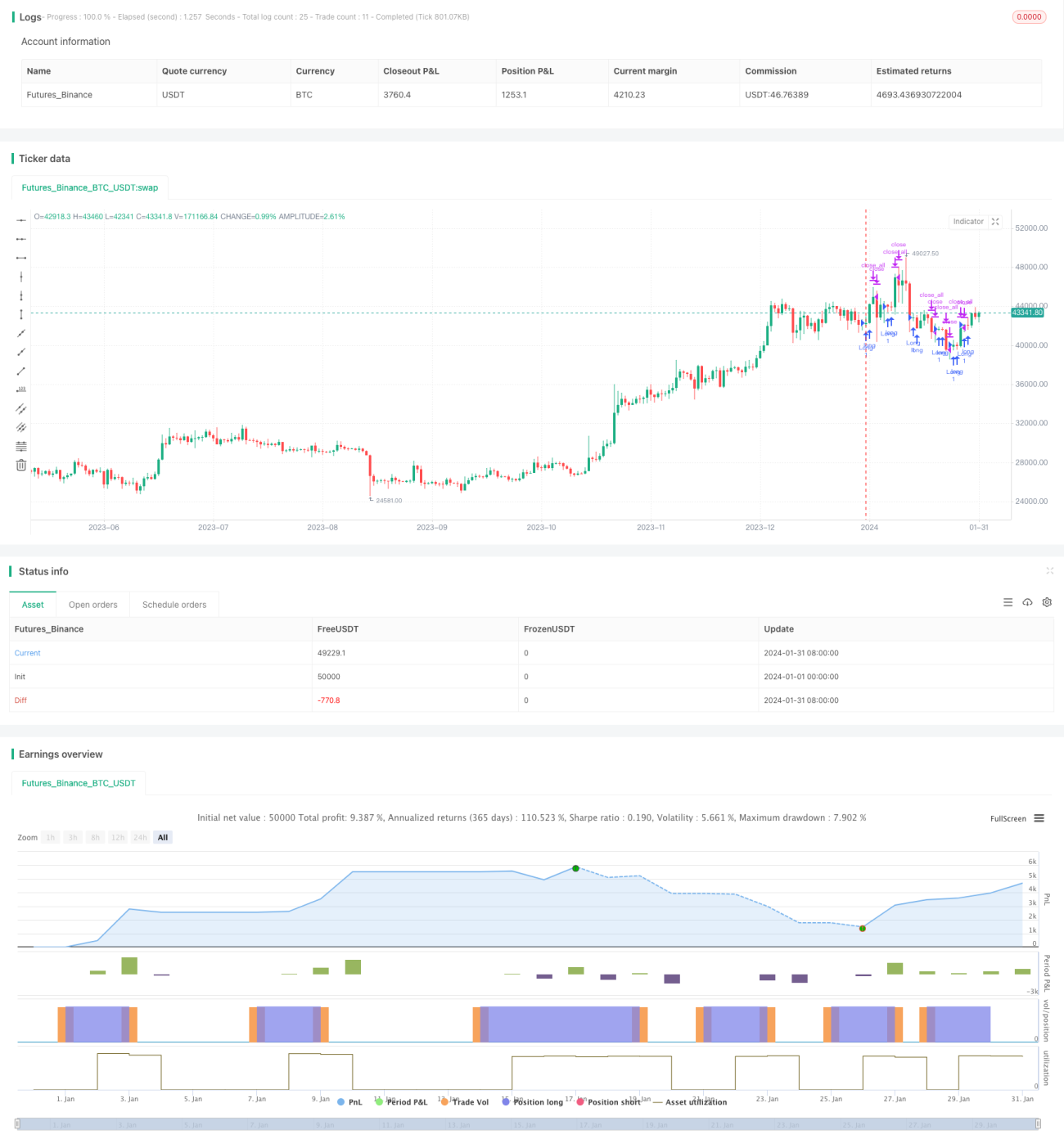

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1