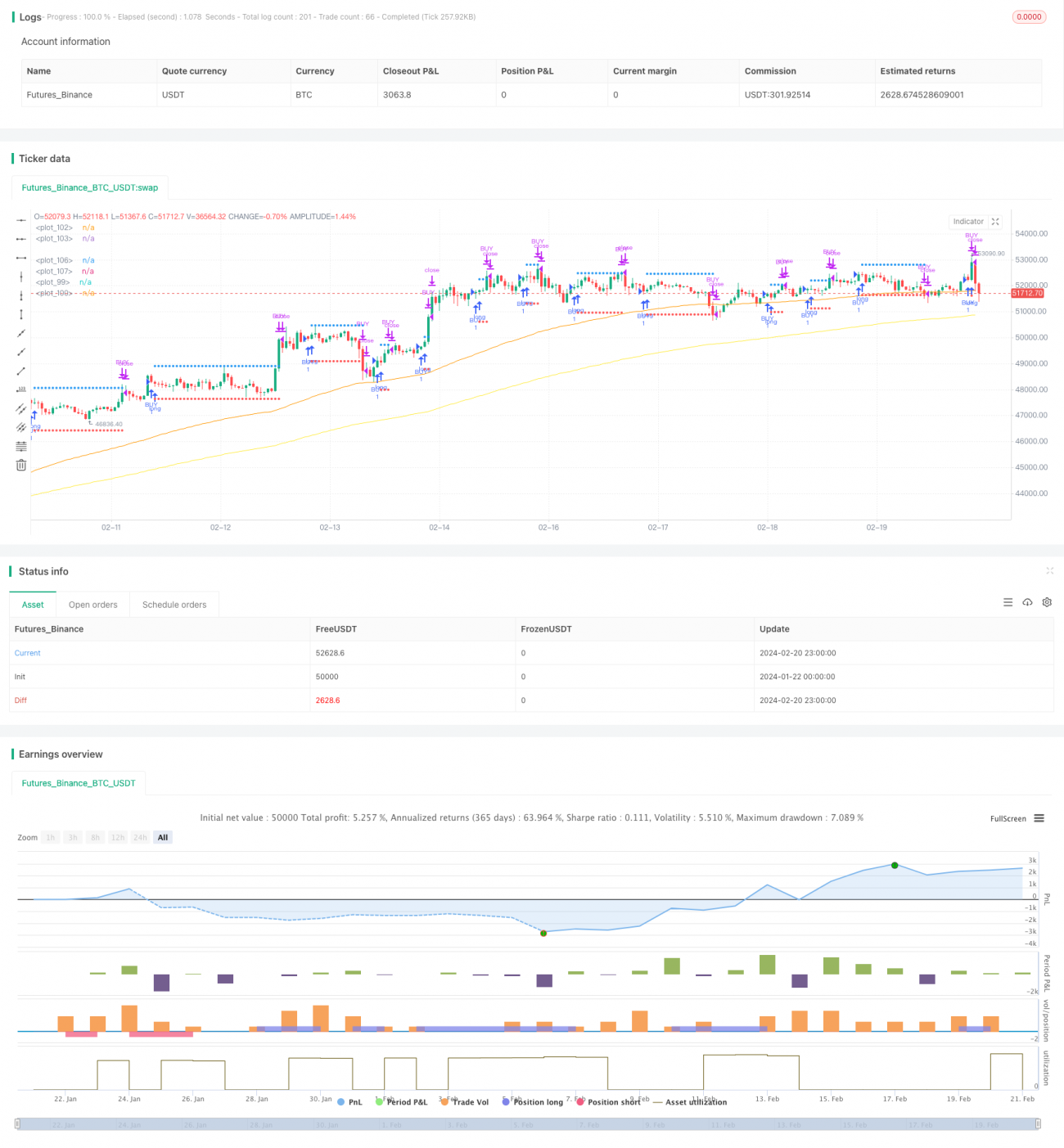

Strategi Perdagangan Bitcoin Berdasarkan RVI dan EMA

Ikhtisar

Strategi ini dibangun berdasarkan dua indikator: RVI (Relative Vigor Index) dan EMA (Exponential Moving Average). Strategi ini melakukan posisi long ketika RVI memberikan sinyal dan EMA cepat berada di atas EMA lambat, serta posisi short ketika EMA lambat berada di atas EMA cepat, sehingga menciptakan strategi trading kuantitatif yang didasarkan pada tren dan kondisi overbought/oversold.

Prinsip Strategi

-

Menggunakan RVI untuk menentukan kondisi overbought/oversold. Ketika garis indikator RVI menembus ke atas garis sinyalnya, itu adalah sinyal overbought untuk membuka posisi long; ketika garis indikator RVI menembus ke bawah garis sinyalnya, itu adalah sinyal oversold untuk membuka posisi short.

-

Menggunakan double EMA untuk menentukan arah tren. Ketika EMA cepat berada di atas EMA lambat, tren dianggap bullish; ketika EMA lambat berada di atas EMA cepat, tren dianggap bearish.

-

Hanya melakukan posisi long ketika RVI memberikan sinyal dan EMA menunjukkan tren bullish; hanya melakukan posisi short ketika RVI memberikan sinyal dan EMA menunjukkan tren bearish.

-

Setelah posisi long, stop loss ditempatkan di bawah titik terendah terakhir dengan jarak atr * atrSL, dan take profit ditempatkan di atas titik tertinggi terakhir dengan jarak atr * atrTP; setelah posisi short, stop loss ditempatkan di atas titik tertinggi terakhir dengan jarak atr * atrSL, dan take profit ditempatkan di bawah titik terendah terakhir dengan jarak atr * atrTP.

Analisis Keunggulan

-

Menggabungkan indikator tren dan overbought/oversold untuk menghindari false breakout.

-

Stop loss dan take profit dinamis membantu menangkap pergerakan besar.

-

Mempertimbangkan kualitas tren dan tingkat overbought/oversold, sinyal trading akurat.

-

Data backtest mencukupi, parameter telah dioptimalkan, dan kinerja di pasar nyata baik.

Analisis Risiko

-

Di pasar yang berfluktuasi luas, arah tren yang ditentukan oleh EMA dapat berubah sering, sehingga frekuensi trading mungkin terlalu tinggi.

-

Parameter RVI dan periode EMA perlu dioptimalkan secara terpisah untuk setiap instrumen trading, jika tidak, hasil trading bisa kurang optimal.

-

Koefisien stop loss dan take profit juga perlu ditetapkan secara wajar berdasarkan volatilitas pasar, jika tidak, risiko tidak dapat dikelola secara efektif.

Arah Optimasi

-

Dapat dipertimbangkan untuk menambahkan indikator bantu lainnya untuk menilai kualitas tren, seperti osilator, Bollinger Bands, dll., agar keputusan trading lebih presisi.

-

Dapat dikombinasikan dengan indikator volatilitas seperti ATR untuk menyesuaikan jarak stop loss dan take profit secara dinamis, memperlebar rentang stop loss saat volatilitas tinggi.

-

Dapat menguji berbagai kombinasi parameter untuk setiap instrumen, memilih parameter terbaik guna meningkatkan stabilitas strategi.

Kesimpulan

Strategi ini menggabungkan keunggulan indikator RVI dan EMA, mempertimbangkan arah tren utama sambil menentukan kondisi overbought/oversold, sehingga menghindari trading yang bertentangan. Mekanisme stop loss dan take profit dinamis membantu menangkap arah utama pergerakan harga. Setelah optimasi parameter dan kontrol risiko yang ketat, strategi ini dapat memberikan tingkat pengembalian investasi yang relatif stabil. Dalam aplikasi di pasar nyata, masih ada ruang untuk penyesuaian dan optimasi lebih lanjut. Investor dapat melakukan penyesuaian strategi sesuai dengan preferensi risiko dan karakteristik instrumen masing-masing.

- 1