Strategi lintas produk berdasarkan indikator ruang logaritmik Ichimoku Kinko Hyo

Ringkasan

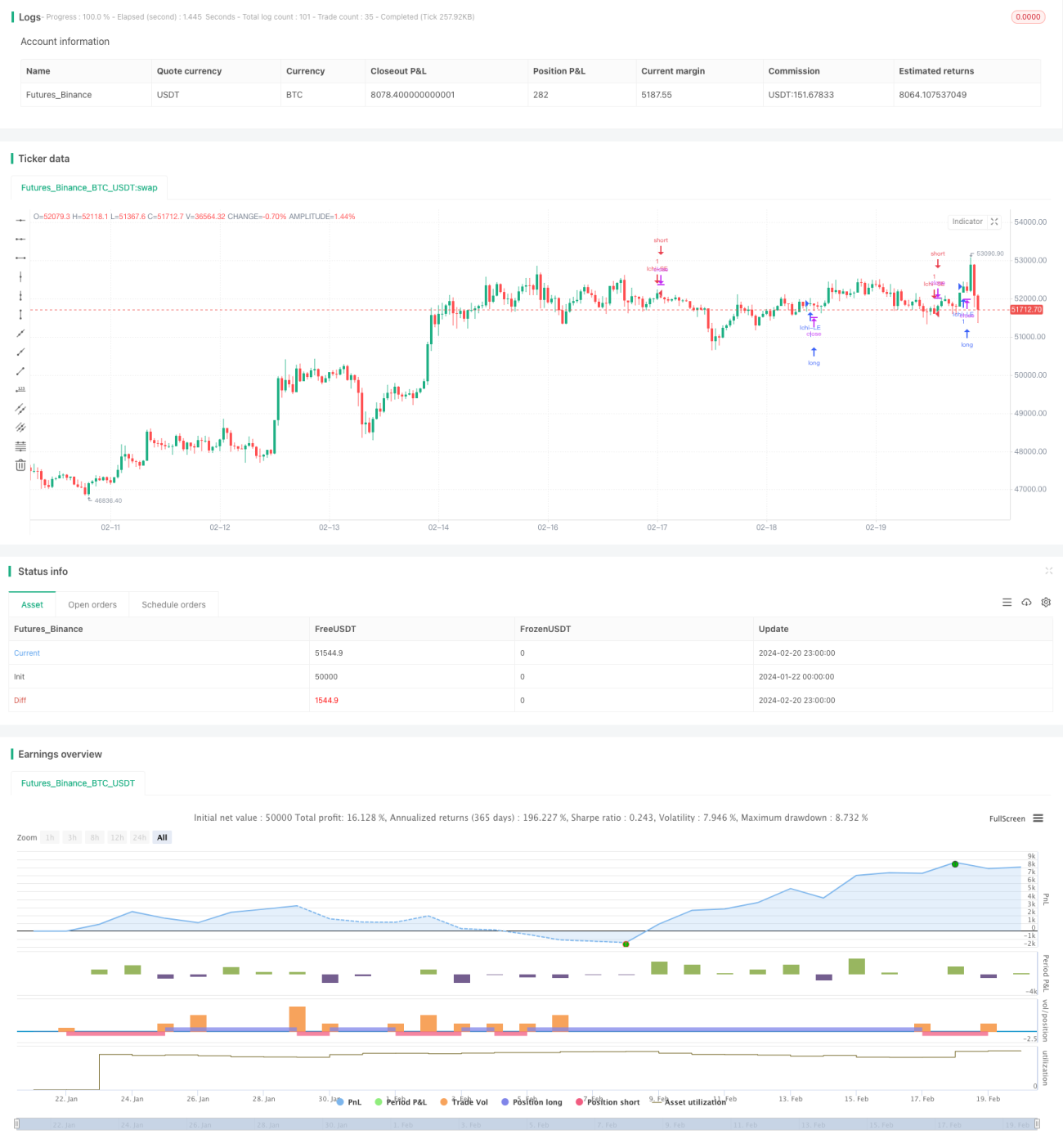

Strategi ini adalah strategi perdagangan sederhana yang ditujukan untuk cryptocurrency, yang menggunakan indikator keseimbangan pertama di ruang logaritmik untuk menghasilkan sinyal perdagangan. Strategi ini berlaku untuk perdagangan lintas varietas cryptocurrency.

Prinsip Strategi

Strategi ini menggunakan indikator keseimbangan pertama yang disesuaikan dalam ruang logaritma sebagai indikator utama transaksi. Indikator keseimbangan pertama biasanya terdiri dari garis pivot depan, garis dasar, dan garis keterlambatan. Dalam strategi ini, garis-garis ini dihitung dalam ruang harga logaritma.

Secara khusus, garis depan adalah rata-rata dari 9 periode terakhir dari titik rendah dan titik tinggi logaritma. Garis acuan adalah rata-rata dari 26 periode terakhir dari hal yang sama. Garis keterlambatan 1 adalah rata-rata dari garis depan dan garis acuan, dan garis keterlambatan 2 adalah rata-rata dari 52 periode terakhir dari hal yang sama.

Ketika delay line 1 melewati delay line 2, lakukan lebih banyak; ketika delay line 1 melewati delay line 2, lakukan kosong.

Analisis Keunggulan

Keuntungan utama dari strategi ini adalah bahwa perubahan tren dalam cryptocurrency dapat diidentifikasi dengan lebih baik dengan menggunakan indikator keseimbangan pertama di ruang harga logaritma. Di bawah koordinat logaritma, perubahan persentase lebih konsisten dan membantu menghasilkan sinyal perdagangan yang lebih andal.

Kelebihan lainnya adalah bahwa strategi ini dapat digunakan untuk transaksi di antara varietas cryptocurrency. Penggunaan indikator keseimbangan pertama di ruang logarithmik dapat meningkatkan komparabilitas perubahan harga antara varietas yang berbeda.

Analisis risiko

Risiko utama dari strategi ini adalah bahwa indikator kesetimbangan pertama itu sendiri juga dapat menghasilkan sinyal yang salah. Kinerja indikator kesetimbangan pertama menjadi tidak dapat diandalkan, terutama pada saat pasar cryptocurrency bergejolak.

Selain itu, konversi logarithmik juga dapat gagal dalam situasi yang ekstrim. Komparabilitas koordinat logarithmik juga akan menurun ketika harga mengalami fluktuasi yang tidak biasa.

Arah optimasi

Strategi ini dapat dioptimalkan dengan cara:

-

Gabungan dengan indikator lain untuk memverifikasi sinyal dari indikator keseimbangan pertama, mengurangi probabilitas sinyal yang salah

-

Pembaruan nilai optimal parameter indikator keseimbangan pertama, membuatnya lebih cocok untuk varietas cryptocurrency

-

Menetapkan kondisi penyaringan yang diperlukan sebelum membuka posisi, seperti penyaringan volume transaksi, untuk menghindari tertipu oleh false breakout

-

Optimalkan strategi pembukaan posisi, atur kondisi stop loss dan stop loss, kendalikan risiko

Meringkaskan

Strategi ini memanfaatkan keunggulan indikator keseimbangan pertama di ruang logaritmik, merancang strategi kuantitatif yang ditujukan untuk cryptocurrency, yang berlaku untuk perdagangan lintas varietas. Strategi ini bermanfaat untuk mengidentifikasi perubahan tren, tetapi ada juga risiko tertentu. Dengan pengoptimalan lebih lanjut, parameter strategi dapat dibuat lebih sesuai dengan pasar cryptocurrency, dan menetapkan kondisi pembukaan posisi dan mekanisme kontrol risiko yang diperlukan, sehingga mendapatkan kinerja strategi yang lebih baik.

- 1