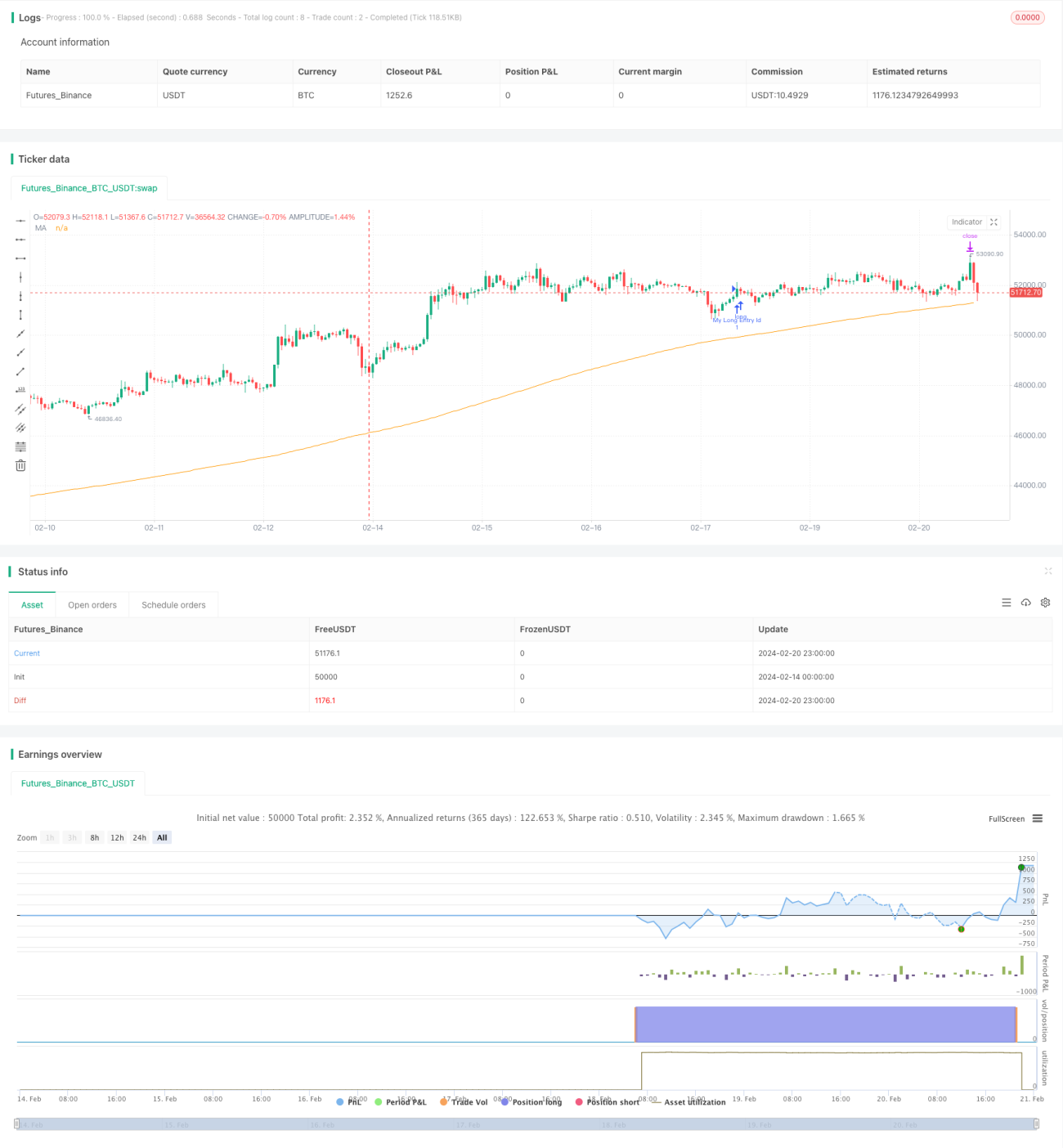

Strategi Kuantitatif MACD: Strategi Breakout Persilangan Ganda Rata-rata Bergerak

Ikhtisar

Strategi ini menghitung indikator MACD dari selisih antara rata-rata bergerak cepat dan rata-rata bergerak lambat, kemudian menggabungkannya dengan garis sinyal untuk menentukan tren pasar serta area jenuh beli dan jenuh jual. Posisi beli diambil ketika MACD dan garis sinyal membentuk golden cross dan harga berada di atas rata-rata bergerak 200 hari; posisi jual diambil ketika terbentuk death cross dan harga berada di bawah rata-rata bergerak 200 hari. Ini adalah strategi breakout rata-rata bergerak ganda yang khas.

Prinsip Strategi

Prinsip dasarnya adalah menghitung selisih antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk membentuk indikator MACD guna menentukan arah tren pasar, kemudian menggunakan garis sinyal untuk mengidentifikasi area jenuh beli dan jenuh jual. Ketika MACD dan garis sinyal membentuk golden cross, itu adalah sinyal beli; ketika membentuk death cross, itu adalah sinyal jual. Selain itu, sinyal disaring berdasarkan hubungan harga dengan rata-rata bergerak 200 hari: hanya ketika harga di atas rata-rata bergerak 200 hari, golden cross dianggap sebagai sinyal beli; hanya ketika harga di bawah rata-rata bergerak 200 hari, death cross dianggap sebagai sinyal jual. Ini membantu menghindari sinyal palsu selama tren yang kuat.

Perhitungan spesifiknya adalah:

- Rata-rata bergerak cepat (EMA 12 hari) dikurangi rata-rata bergerak lambat (EMA 26 hari) menghasilkan MACD.

- EMA 9 hari dari MACD menghasilkan garis sinyal.

- MACD dikurangi garis sinyal menghasilkan histogram MACD.

Ketika MACD memotong ke atas garis sinyal dan keduanya berada di bawah 0, itu adalah sinyal beli golden cross. Ketika MACD memotong ke bawah garis sinyal dan keduanya berada di atas 0, itu adalah sinyal jual death cross. Selain itu, hanya ketika harga di atas rata-rata bergerak 200 hari, golden cross diambil sebagai posisi beli; hanya ketika harga di bawah rata-rata bergerak 200 hari, death cross diambil sebagai posisi jual.

Keunggulan Strategi

- Menggunakan dua indikator secara bersamaan, menghindari keterbatasan indikator tunggal dan meningkatkan akurasi sinyal.

- Menggabungkan harga dengan hubungan rata-rata bergerak sebagai penyaringan ganda, menghindari sinyal palsu dalam tren yang kuat.

- Ruang optimasi parameter yang besar, dapat menyesuaikan parameter rata-rata bergerak untuk beradaptasi dengan berbagai kondisi pasar.

- Pengaturan parameter yang konservatif menghasilkan sinyal yang lebih sedikit namun akurasi lebih tinggi.

- Konsep strategi yang mudah dipahami dan diimplementasikan.

Risiko Strategi

- Saat pasar bergejolak parah, indikator dapat terpengaruh dan menghasilkan sinyal yang salah.

- Sifat lag dari sistem rata-rata bergerak dapat mempengaruhi ketepatan waktu strategi.

- Sinyal yang sedikit dapat menyebabkan peluang tren terlewatkan.

- Optimasi parameter berisiko overfitting.

- Mekanisme pengendalian drawdown dan stop loss belum sempurna.

Risiko dapat dikurangi dengan memperpendek periode rata-rata bergerak, menambahkan indikator lain, dan menerapkan langkah stop loss.

Arah Optimasi Strategi

- Diuji pada berbagai timeframe dari 15 menit hingga 1 hari, hasil optimal dalam hal return yang disesuaikan risiko ditemukan pada timeframe 4 jam.

- Optimasi rata-rata bergerak cepat dan lambat sehingga MACD merepresentasikan siklus; saya menemukan bahwa 7-21 bekerja baik untuk grafik 15 menit.

- Juga diuji Hull Moving Average untuk MACD yang memberikan hasil baik.

- Stop loss juga dapat dipasang trailing untuk manajemen risiko yang lebih baik.

Kesimpulan

Secara keseluruhan, strategi ini sangat sederhana dan praktis. Dengan menggunakan penilaian ganda indikator dan penyaringan harga, strategi ini menghasilkan sinyal trading dengan probabilitas tinggi, margin keuntungan yang relatif tinggi, dan menggunakan kombinasi parameter MACD klasik tanpa optimasi berlebihan. Masih banyak ruang optimasi, seperti menyesuaikan kombinasi parameter rata-rata bergerak, menambahkan indikator lain, dan menerapkan langkah stop loss untuk lebih meningkatkan kinerja strategi. Secara keseluruhan, ini adalah strategi kuantitatif khas yang berbasis fundamental.

- 1