Strategi crossover berdasarkan moving average jangka pendek dan jangka panjang

Ikhtisar

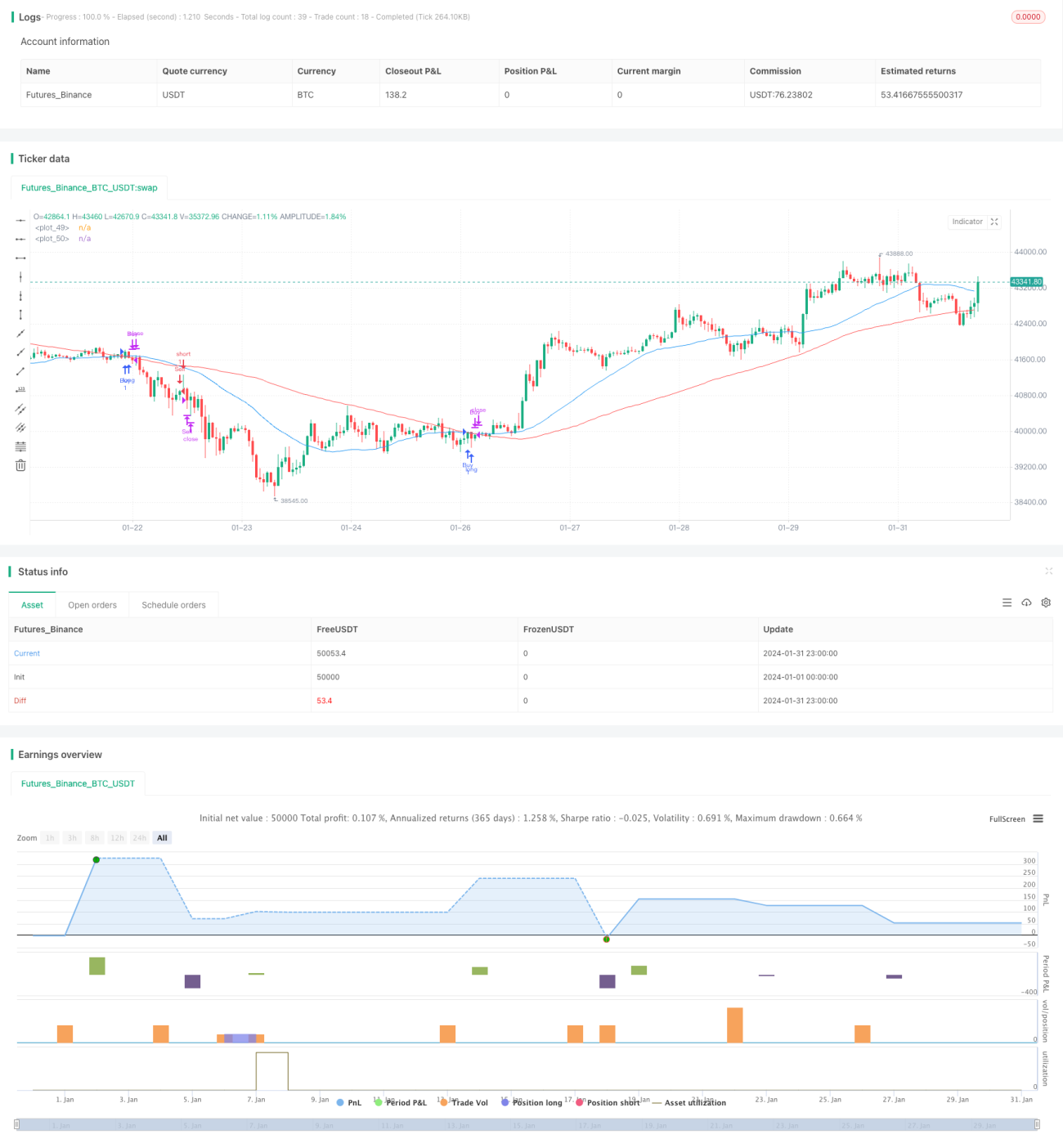

Strategi ini adalah strategi perdagangan simple moving average crossover yang didasarkan pada persilangan rata-rata bergerak jangka pendek dan jangka panjang. Strategi ini menggunakan rata-rata bergerak periode 34 dan 89, mengamati persilangan keduanya pada sesi pagi sebagai sinyal beli dan jual. Sinyal beli dihasilkan ketika rata-rata bergerak jangka pendek menembus ke atas rata-rata bergerak jangka panjang dari bawah; sinyal jual dihasilkan ketika menembus ke bawah dari atas.

Prinsip Strategi

Logika inti strategi ini didasarkan pada persilangan rata-rata bergerak jangka pendek dan jangka panjang sebagai sinyal perdagangan. Secara spesifik, strategi mendefinisikan simple moving average (SMA) jangka pendek 34 periode dan jangka panjang 89 periode. Persilangan kedua SMA ini hanya diamati pada sesi pagi (08:00 - 10:00). Ketika SMA jangka pendek menembus ke atas SMA jangka panjang dari bawah, pasar dianggap dalam tren naik, sehingga menghasilkan sinyal beli; ketika SMA jangka pendek menembus ke bawah SMA jangka panjang dari atas, pasar dianggap dalam tren turun, sehingga menghasilkan sinyal jual.

Setelah menerima sinyal beli atau jual, strategi akan masuk posisi dan menetapkan kondisi keluar, yaitu keluar secara paksa setelah menahan posisi selama sejumlah bar K tertentu (default 3 bar) untuk menghentikan kerugian. Hal ini dapat mengunci sebagian keuntungan dan menghindari kerugian lebih lanjut.

Perlu dicatat bahwa strategi hanya mengidentifikasi sinyal persilangan pada sesi pagi. Hal ini karena volume perdagangan pada periode waktu ini relatif besar, sehingga keandalan sinyal perubahan tren lebih tinggi. Sementara pada periode waktu lain, volatilitas pasar lebih besar dan rentan menghasilkan sinyal palsu.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

-

Menggunakan aturan persilangan rata-rata bergerak yang sederhana dan universal, mudah dipahami, cocok untuk pemula.

-

Hanya mengidentifikasi sinyal pada sesi pagi di mana sinyal berkualitas tinggi lebih banyak, sehingga dapat menyaring sinyal palsu dari periode waktu lain.

-

Dilengkapi dengan kondisi stop loss untuk menghentikan kerugian tepat waktu, mengunci sebagian keuntungan, dan mengurangi risiko kerugian.

-

Banyak parameter yang dapat disesuaikan sesuai dengan pasar dan gaya pribadi.

-

Mudah diperluas, dapat dikombinasikan dengan indikator lain berdasarkan kerangka ini untuk merancang strategi yang lebih kompleks.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama dari aspek berikut:

-

Rata-rata bergerak sendiri memiliki sifat lagging yang cukup kuat, sehingga mungkin melewatkan titik pembalikan harga jangka pendek.

-

Hanya mengandalkan indikator sederhana, mudah gagal dalam kondisi pasar tertentu (misalnya tren bergerak sideways, konsolidasi, dll).

-

Penempatan level stop loss yang tidak tepat dapat menyebabkan kerugian yang tidak perlu.

-

Pengaturan parameter (periode rata-rata bergerak, periode kepemilikan, dll) yang tidak tepat juga mempengaruhi kinerja strategi.

Solusi yang sesuai:

-

Menggabungkan indikator leading lain untuk meningkatkan sensitivitas terhadap perubahan jangka pendek.

-

Menambahkan kondisi penyaringan untuk menghindari pengaruh sinyal palsu di pasar sideways dan konsolidasi.

-

Mengoptimalkan logika stop loss, menyesuaikan rentang stop loss secara dinamis sesuai volatilitas pasar.

-

Melakukan optimasi parameter multi-kombinasi untuk menemukan pengaturan parameter optimal.

Arah Optimasi

Strategi ini masih memiliki ruang optimasi yang besar, terutama dapat dilakukan dari aspek berikut:

-

Menambahkan kondisi penyaringan lain untuk menghindari pengaruh sinyal palsu di pasar sideways dan konsolidasi.

-

Menggabungkan strategi indikator momentum untuk mengidentifikasi sinyal breakout yang lebih kuat.

-

Mengoptimalkan parameter periode rata-rata bergerak untuk menemukan kombinasi parameter terbaik.

-

Secara otomatis mengoptimalkan lebar stop loss berdasarkan volatilitas pasar.

-

Mencoba mengoptimalkan seluruh strategi secara otomatis berdasarkan teknik machine learning.

-

Mencoba menggabungkan dengan strategi lain untuk merancang sistem multi-strategi yang lebih kompleks.

Kesimpulan

Secara keseluruhan, strategi ini relatif sederhana dan praktis, cocok untuk dipelajari oleh pemula sebagai referensi. Strategi ini mencerminkan pola khas dari strategi moving average crossover, dan mengendalikan risiko dengan menetapkan stop loss. Namun, strategi ini dapat dioptimalkan lebih lanjut agar hasil perdagangannya lebih baik dan dapat beradaptasi dengan lebih banyak kondisi pasar. Investor dapat mengembangkan kreativitas di atas dasar ini untuk merancang strategi perdagangan kuantitatif yang lebih canggih.

- 1