Strategi Membuka Posisi pada Breakout dan Pullback

Ikhtisar

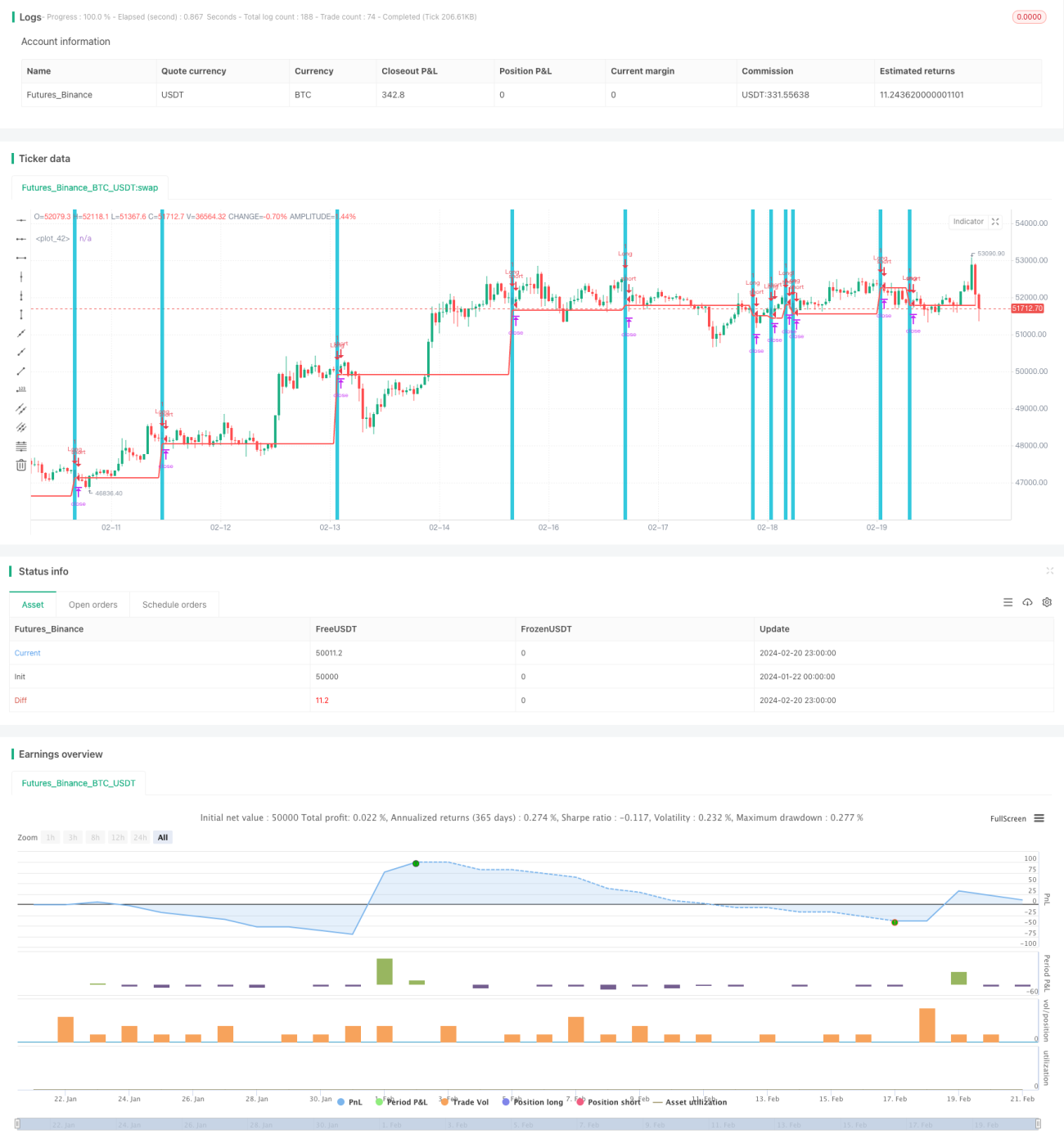

Ide utama dari strategi ini adalah membuka posisi long setelah terbentuknya pola candlestick tertentu, yaitu ketika muncul candlestick bearish dengan gap ke bawah (colorbar) dan terjadi pullback pada titik terendah candlestick berikutnya, maka posisi long dibuka pada saat pembukaan candlestick berikutnya.

Prinsip Strategi

Kondisi spesifik yang diidentifikasi oleh strategi ini adalah: candlestick sebelumnya memiliki titik terendah lebih rendah dan titik tertinggi lebih tinggi dibandingkan dengan dua candlestick sebelumnya, yang berarti terjadi gap ke bawah; sedangkan candlestick saat ini memiliki titik terendah yang lebih rendah atau sama dengan titik terendah candlestick sebelumnya, yang berarti terjadi pullback. Ketika kedua kondisi ini terpenuhi secara bersamaan, posisi long dibuka pada saat pembukaan candlestick berikutnya.

Setelah masuk posisi long, stop loss ditempatkan pada titik terendah pullback yaitu titik terendah candlestick sebelumnya, dan take profit ditempatkan di atas 2% dari harga pembukaan. Posisi ditutup ketika harga menyentuh level take profit atau stop loss.

Analisis Kelebihan

Kelebihan terbesar dari strategi ini adalah kemampuannya menangkap peluang rebound yang sangat mungkin terjadi dalam jangka pendek. Ketika muncul candlestick dengan gap ke bawah dan kemudian terjadi pullback, ini adalah pola teknikal yang sangat kuat, menunjukkan bahwa kekuatan bearish mungkin telah habis pada level tersebut, dan ada kemungkinan besar terjadi rebound. Oleh karena itu, strategi ini relatif cocok untuk operasi jangka pendek.

Analisis Risiko

Risiko utama dari strategi ini adalah kemungkinan harga terus turun setelah pullback berakhir. Karena kita membeli di dekat titik terendah pullback, jika tidak dapat menghentikan kerugian tepat waktu, maka dapat menghadapi kerugian yang cukup besar. Selain itu, jika pullback memiliki amplitudo yang kecil, stop loss yang ditempatkan relatif dekat dapat menyebabkan posisi terjebak. Oleh karena itu, strategi ini lebih cocok untuk operasi jangka pendek, perlu memantau pergerakan harga dengan cermat dan segera melakukan cut loss.

Arah Optimasi

Dapat dipertimbangkan untuk menggabungkan indikator lain dalam menentukan waktu masuk, misalnya masuk saat terjadi golden cross pada MACD, atau menghitung typical price untuk melihat apakah berada di level support, dll. Hal ini dapat menyaring sinyal palsu dan meningkatkan stabilitas strategi. Selain itu, dapat diteliti kinerja strategi ini pada berbagai instrumen dan jangka waktu yang berbeda untuk menemukan kombinasi parameter terbaik. Juga dapat menggunakan metode seperti machine learning untuk mengoptimalkan parameter secara otomatis.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi long pullback breakout klasik untuk jangka pendek. Strategi ini menangkap peluang rebound yang disediakan oleh pola kuat berupa gap dan pullback. Namun, strategi ini juga menghadapi risiko kerugian besar karena tidak dapat melakukan stop loss tepat waktu, sehingga cocok untuk operasi jangka pendek dengan pemantauan pasar yang sering. Dengan menggabungkan lebih lanjut indikator lain untuk menyaring sinyal dan optimasi parameter, efektivitas strategi dapat ditingkatkan.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1