Strategi Sistem Harmoni Ganda

Ringkasan

Strategi ini menggunakan beberapa rata-rata harmonik untuk membangun sinyal perdagangan. Strategi pertama-tama menghitung rata-rata harmonik orde 1 hingga 6, kemudian menggabungkan rata-rata harmonik ini untuk membangun sinyal perdagangan ganda jangka pendek dan panjang. Ketika garis sinyal jangka pendek memotong ke bawah garis sinyal jangka panjang, posisi short diambil; ketika garis sinyal jangka pendek memotong ke atas garis sinyal jangka panjang, posisi long diambil.

Prinsip Strategi

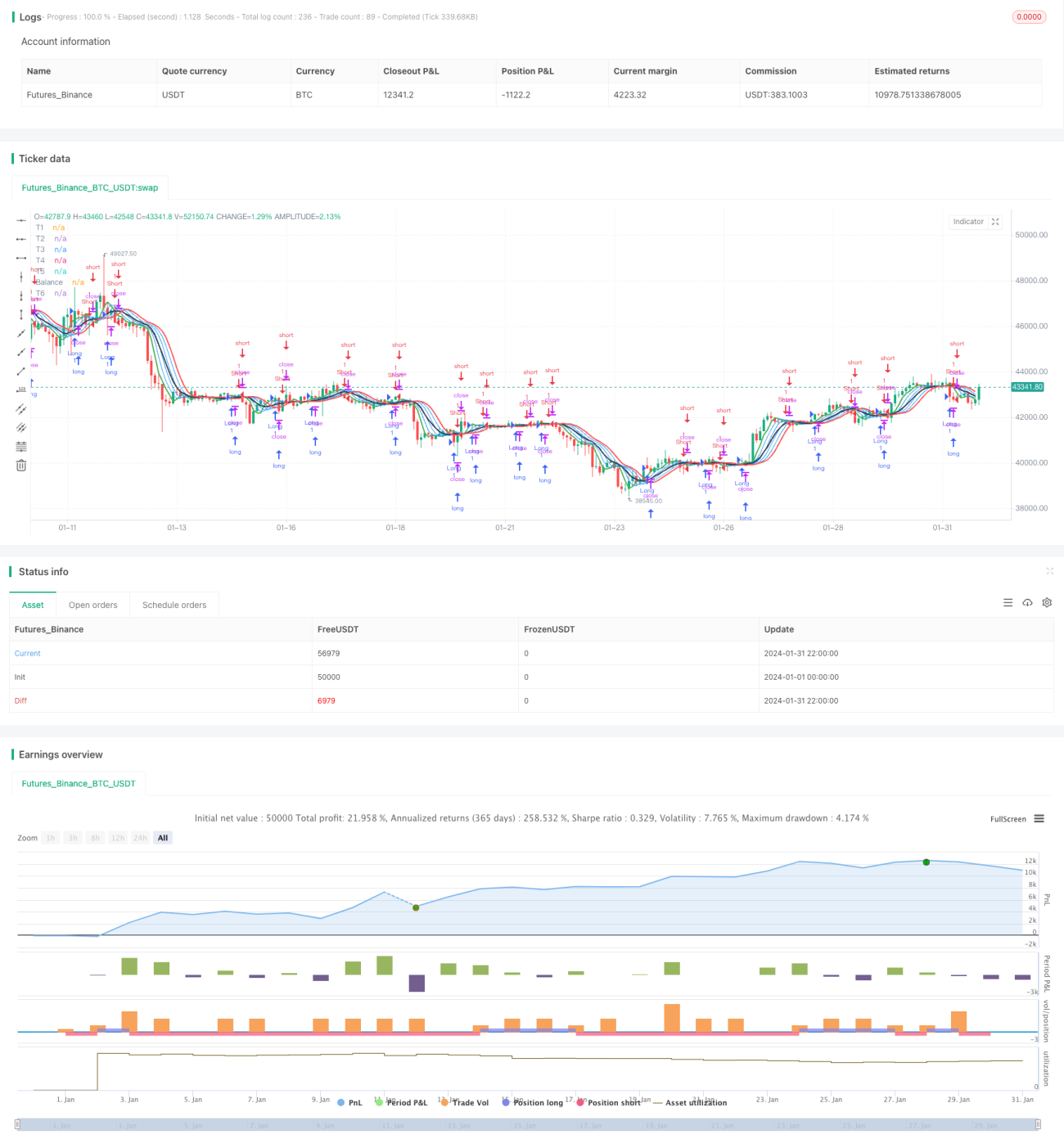

Strategi ini pertama-tama mendefinisikan fungsi harm_average untuk menghitung rata-rata harmonik n-hari. Kemudian secara terpisah menghitung rata-rata harmonik orde 1 hingga 6, yaitu T1 hingga T6. T1 adalah rata-rata harmonik 3 hari, T2 adalah rata-rata harmonik 3 hari dari T1, dan seterusnya.

Selanjutnya, kurva Balance dibangun. Kurva Balance mempertimbangkan kebalikan dari rata-rata harmonik kubik dari T1 hingga T6. Dengan cara ini, faktor jangka pendek dan jangka panjang dapat tercermin secara bersamaan.

Terakhir, berdasarkan T1 hingga T6, sinyal perdagangan persilangan jangka pendek dan panjang dibangun, yaitu X1 adalah nilai minimum dari T1, T2, T3, dan X2 adalah nilai maksimum dari T4, T5, T6. Ketika X1 memotong ke atas X2, posisi long diambil; ketika X1 memotong ke bawah X2, posisi short diambil. Di sini X1 mencerminkan faktor jangka pendek, dan X2 mencerminkan faktor jangka panjang.

Analisis Keunggulan

- Penggunaan beberapa rata-rata harmonik efektif menyaring noise pasar, meningkatkan kualitas sinyal perdagangan.

- Membangun sinyal perdagangan persilangan jangka pendek dan panjang dapat menangkap titik balik tren secara tepat waktu.

- Kurva Balance mempertimbangkan beberapa kerangka waktu, memungkinkan penentuan arah tren secara akurat.

- Penggunaan rata-rata kubik lebih lanjut menonjolkan peran variabel antara, meningkatkan stabilitas strategi.

Analisis Risiko

- Rata-rata harmonik sendiri memiliki lag yang cukup kuat, sehingga mungkin melewatkan peluang pembalikan jangka pendek.

- Beberapa rata-rata dapat menyebabkan over-optimasi, menurunkan ketahanan strategi.

- Operasi kubik dapat memperkuat noise antara, menghasilkan beberapa sinyal palsu.

- Persilangan jangka pendek dan panjang memiliki tingkat lag tertentu, sehingga tidak dapat menangkap titik balik secara tepat waktu.

Arah Optimasi

- Dapat menguji kombinasi rata-rata harmonik dengan jenis atau orde yang lebih banyak.

- Dapat memperkenalkan parameter dinamis untuk menyesuaikan jumlah hari rata-rata, mengoptimalkan sistem rata-rata.

- Dapat menguji parameter pangkat yang berbeda, seperti kuadrat, logaritma, dan kombinasinya.

- Dapat menggabungkan lebih banyak indikator pendukung untuk memverifikasi kualitas sinyal perdagangan.

Kesimpulan

Strategi ini menggunakan sistem beberapa rata-rata harmonik untuk membangun sinyal perdagangan persilangan jangka pendek dan panjang. Dibandingkan dengan sistem rata-rata tunggal, strategi ini dapat mengidentifikasi tren dengan lebih baik dan menyaring noise. Pada saat yang sama, persilangan jangka pendek dan panjang juga dapat menangkap titik balik pasar secara tepat waktu. Namun, beberapa rata-rata dan operasi kubik dalam strategi ini juga membawa tingkat lag dan amplifikasi noise tertentu. Ke depannya, stabilitas dan ketepatan waktu strategi dapat ditingkatkan dengan memperkenalkan parameter penyesuaian dinamis dan lebih banyak indikator pendukung.

- 1