Strategi Pembalikan Super Trend Harian

Ringkasan

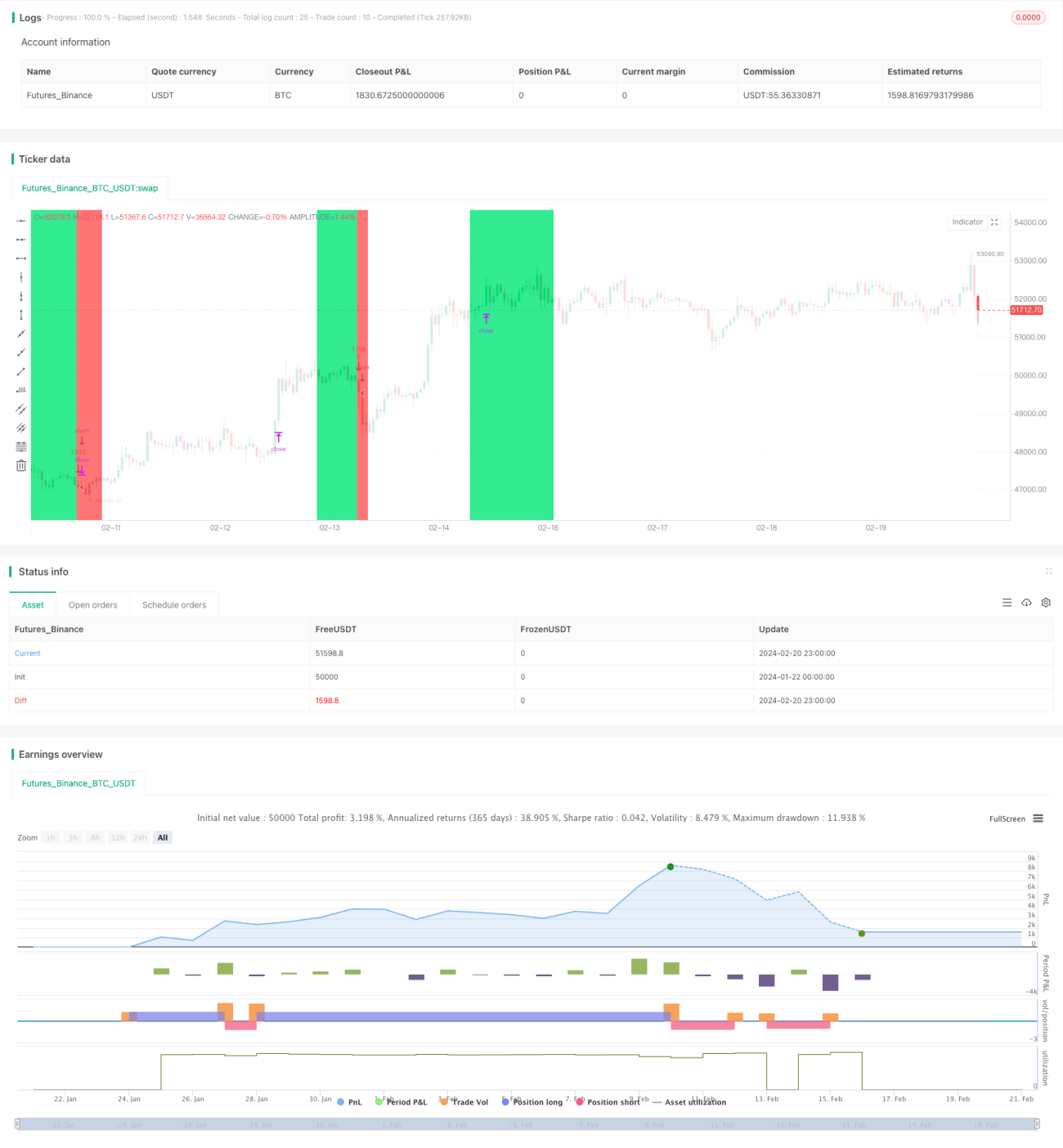

Strategi Pembalikan Tren Harian Super Trend (Super Trend Daily Reversal Strategy) adalah strategi trading kuantitatif yang menggunakan indikator Super Trend untuk menilai tren pasar, menggabungkan breakout harga dan perhitungan stop loss berdasarkan Average True Range, serta menggunakan indikator Price Rate of Change (ROC) untuk memfilter sinyal Super Trend. Strategi ini cocok untuk timeframe harian dan lebih tinggi, dan dapat diterapkan di pasar seperti mata uang kripto dan saham.

Prinsip Strategi

Indikator inti dari strategi ini adalah Indikator Super Trend. Indikator Super Trend didasarkan pada Average True Range (ATR), yang dapat mengidentifikasi arah tren pasar dengan lebih jelas. Ketika harga menembus batas atas Super Trend, itu adalah sinyal bearish; ketika menembus batas bawah, itu adalah sinyal bullish.

Strategi ini menggunakan indikator Price Rate of Change (ROC) untuk memfilter sinyal Super Trend, menghindari sinyal yang tidak valid. Hanya ketika volatilitas harga cukup besar, sinyal Super Trend akan diikuti; jika tidak, tidak ada partisipasi.

Dalam hal stop loss, strategi ini menyediakan dua metode: rasio stop loss tetap dan stop loss trailing otomatis berbasis ATR. Stop loss tetap sederhana dan langsung, sedangkan stop loss ATR dapat menyesuaikan rentang stop loss sesuai dengan volatilitas pasar.

Kondisi masuk adalah ketika indikator Super Trend berbalik dan indikator ROC melewati filter. Kondisi keluar adalah ketika Super Trend berbalik lagi atau menembus level stop loss. Strategi ini mengikuti prinsip trend following, hanya mengizinkan satu posisi per arah.

Analisis Kelebihan

Kelebihan terbesar dari strategi ini adalah kejelasan dan stabilitas yang tinggi dalam mengidentifikasi arah tren menggunakan indikator Super Trend, dengan noise yang lebih kecil dibandingkan dengan moving average biasa. Selain itu, penambahan indikator ROC secara efektif menyaring beberapa sinyal palsu.

Mekanisme stop loss adaptif berbasis ATR juga memungkinkan strategi ini beradaptasi dengan berbagai kondisi pasar. Ketika volatilitas meningkat, stop loss secara otomatis melonggar, memaksimalkan penguncian keuntungan.

Dari hasil pengujian, strategi ini menunjukkan kinerja yang sangat baik dalam pasar bullish. Tingkat kemenangan tinggi dalam tren jangka panjang dengan skala besar, dan periode profit berkelanjutan yang panjang.

Analisis Risiko

Risiko utama yang dihadapi strategi ini adalah kesalahan dalam mengidentifikasi pembalikan tren, yang dapat menyebabkan melewatkan sinyal pembalikan atau menghasilkan sinyal pembalikan yang tidak perlu. Situasi ini biasanya terjadi ketika harga bergerak sideways di dekat level support atau resistance kunci.

Selain itu, pengaturan stop loss yang terlalu longgar juga dapat memperbesar kerugian. Stop loss ATR disesuaikan dengan volatilitas pasar, sehingga dalam kejadian pasar yang tidak terduga, stop loss bisa menjadi lebih lebar.

Untuk mengatasi risiko di atas, periode perhitungan ATR dapat dipersingkat atau pengganda stop loss ATR dapat disesuaikan. Indikator tambahan juga dapat ditambahkan untuk mengidentifikasi level support dan resistance kunci, menghindari sinyal menyesatkan di area tersebut.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menyesuaikan parameter indikator Super Trend, mengoptimalkan periode ATR dan pengganda ATR agar garis Super Trend lebih halus.

-

Menyesuaikan parameter indikator ROC, mengoptimalkan periode dan ambang perubahan untuk mengurangi sinyal palsu.

-

Mencoba mekanisme stop loss yang berbeda, seperti trailing stop, atau mengoptimalkan lebar stop loss tetap.

-

Menambahkan indikator penilaian tambahan untuk menentukan level support dan resistance kunci, menghindari kesalahan identifikasi pembalikan tren.

-

Menguji pengaturan parameter dan efek pada instrumen yang berbeda, mencari kombinasi parameter optimal.

-

Melakukan optimasi backtesting untuk menemukan pengaturan parameter terbaik.

Kesimpulan

Secara keseluruhan, Strategi Pembalikan Tren Harian Super Trend adalah strategi trend following yang cukup stabil dan andal. Ini menggabungkan indikator Super Trend dan ROC untuk memfilter, secara efektif mengidentifikasi arah tren jangka menengah hingga panjang. Mekanisme stop loss adaptif ATR juga memungkinkannya beradaptasi dengan sebagian besar kondisi pasar. Dengan optimasi lebih lanjut pada pengaturan parameter dan penambahan indikator penilaian, stabilitas dan profitabilitas strategi ini dapat ditingkatkan.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1