Strategi Berbasis Momentum dan Tren

Ringkasan

Inti dari strategi ini adalah menggabungkan indikator SuperTrend dan Average Directional Index (ADX) untuk mengidentifikasi dan melacak tren. Indikator SuperTrend digunakan untuk menentukan arah tren harga saat ini, sedangkan ADX digunakan untuk menilai kekuatan tren. Transaksi hanya dilakukan ketika tren sedang kuat. Selain itu, strategi juga menggunakan warna badan candlestick, indikator volume, dan lain-lain sebagai konfirmasi, sehingga membentuk aturan perdagangan yang relatif lengkap.

Secara keseluruhan, strategi ini termasuk dalam strategi pelacakan tren yang bertujuan untuk menangkap tren yang jelas dalam jangka menengah hingga panjang, sambil menghindari gangguan dari fase konsolidasi dan osilasi.

Prinsip Strategi

-

Menggunakan indikator SuperTrend untuk menentukan arah tren harga. Ketika harga berada di atas SuperTrend, itu adalah sinyal bullish; ketika harga berada di bawah SuperTrend, itu adalah sinyal bearish.

-

Menggunakan ADX untuk menilai kekuatan tren. Sinyal trading hanya dihasilkan ketika ADX lebih besar dari ambang batas yang ditetapkan, sehingga dapat menyaring periode konsolidasi yang tidak jelas.

-

Warna badan candlestick digunakan untuk menentukan apakah pola saat ini sedang naik atau turun, dikombinasikan dengan indikator SuperTrend untuk membentuk konfirmasi.

-

Volume perdagangan yang meningkat digunakan sebagai sinyal konfirmasi. Posisi hanya dibuka ketika volume perdagangan naik.

-

Menetapkan level stop loss dan take profit untuk mengunci keuntungan dan mengendalikan risiko.

-

Menutup semua posisi sebelum akhir sesi perdagangan yang ditentukan.

Keunggulan Strategi

-

Melacak tren yang jelas dalam jangka menengah hingga panjang, menghindari osilasi, sehingga dapat memperoleh rasio profitabilitas yang tinggi.

-

Parameter strategi sedikit, mudah dipahami dan diimplementasikan.

-

Kontrol risiko yang baik, dengan stop loss dan take profit.

-

Menggunakan beberapa indikator untuk konfirmasi, sehingga dapat mengurangi sinyal palsu.

Risiko Strategi

-

Koreksi besar di pasar dapat menyebabkan kerugian yang signifikan.

-

Perubahan fundamental pada saham individual dapat menyebabkan pembalikan tajam.

-

Peristiwa angsa hitam akibat perubahan besar dalam kebijakan.

Cara mengatasi risiko yang sesuai:

-

Menyesuaikan parameter ADX secara tepat untuk memastikan hanya bertransaksi dalam tren yang kuat.

-

Memperbesar jarak stop loss untuk mengendalikan kerugian per transaksi.

-

Memantau kebijakan dan peristiwa penting dengan cermat, dan melakukan stop loss secara proaktif jika diperlukan.

Arah Optimasi Strategi

-

Dapat menguji berbagai kombinasi parameter SuperTrend untuk memilih parameter yang menghasilkan sinyal lebih stabil.

-

Dapat menguji berbagai parameter ADX untuk menentukan kombinasi parameter terbaik.

-

Dapat menambahkan indikator lain untuk konfirmasi, seperti volatilitas, Bollinger Bands, dll., untuk lebih mengurangi sinyal palsu.

-

Dapat menggabungkan strategi breakout, sehingga dapat melakukan stop loss tepat waktu saat tren rusak.

Kesimpulan

Strategi ini memiliki gagasan yang jelas secara keseluruhan: menggunakan SuperTrend untuk menentukan arah tren harga, menggunakan ADX untuk menilai kekuatan tren, dan melacak tren dalam kondisi tren yang kuat. Pada saat yang sama, stop loss dan take profit ditetapkan untuk mengendalikan risiko. Strategi ini memiliki parameter yang sedikit dan mudah dioptimasi. Dapat dijadikan contoh yang baik untuk mempelajari strategi tren yang sederhana dan efektif. Selanjutnya, dapat disempurnakan lebih lanjut melalui optimasi parameter, penyaringan sinyal, dan metode lainnya.

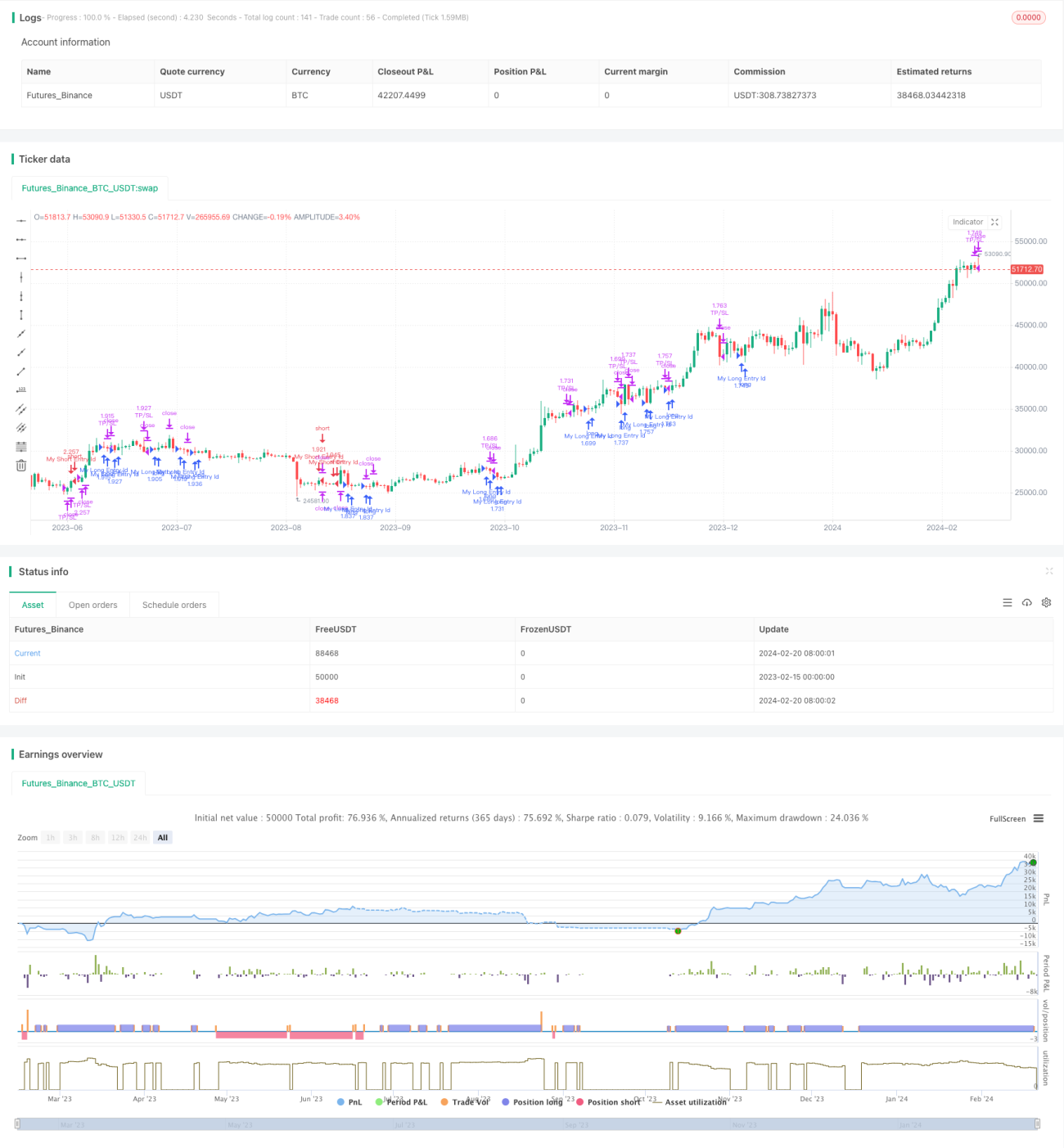

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Intraday Strategy Template

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris- 1