Strategi Take Profit dan Stop Loss dengan Golden Cross dan Death Cross dari Dua Moving Average

Ringkasan

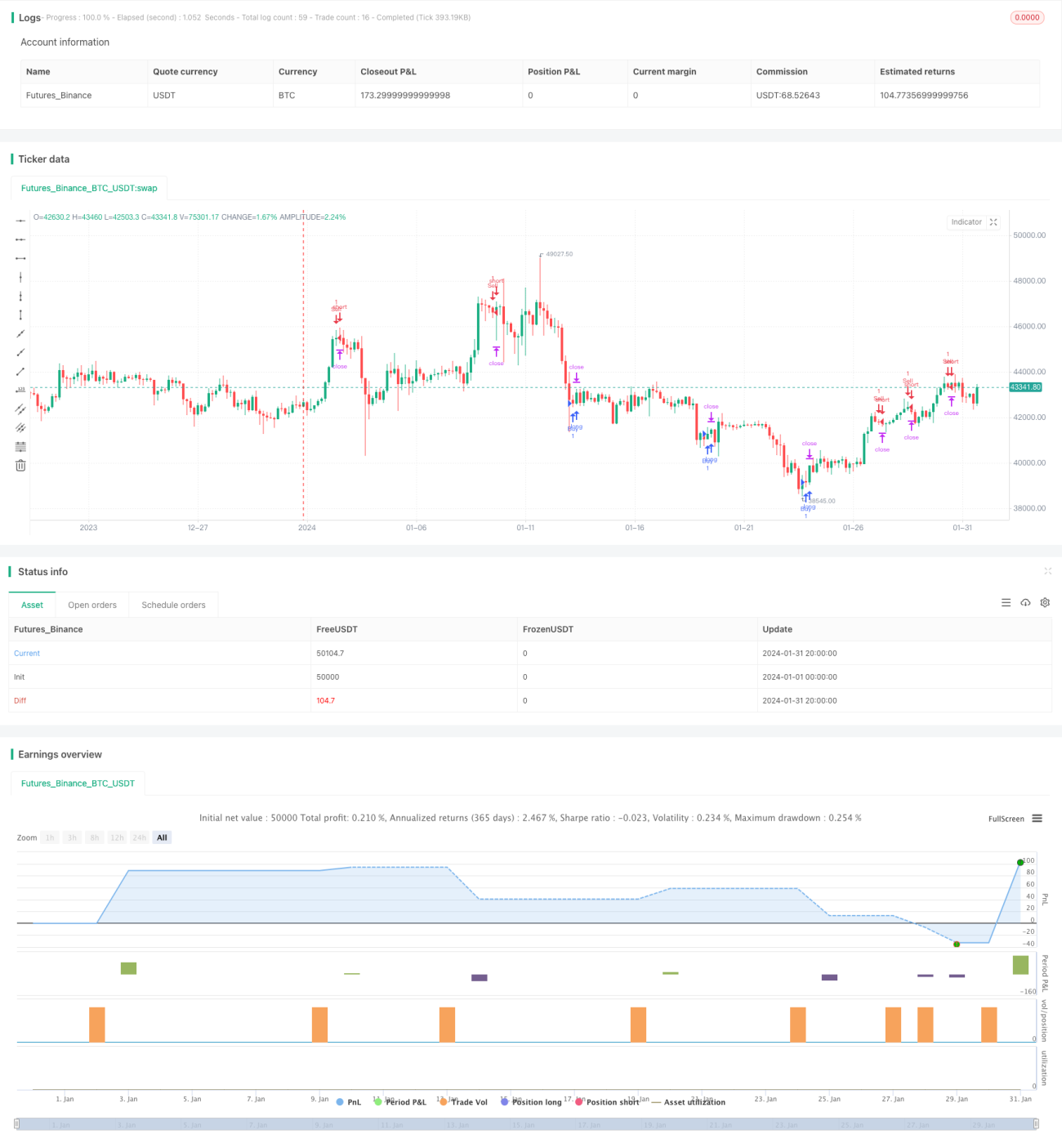

Strategi Take Profit dan Stop Loss dengan Golden Cross dan Death Cross Rata-Rata Bergerak Ganda adalah strategi mengikuti tren. Strategi ini memanfaatkan golden cross dan death cross dari dua moving average K dan D dari indikator Stochastic untuk menentukan waktu beli dan jual. Selain itu, strategi ini menggunakan take profit dan stop loss untuk mengelola risiko.

Prinsip Strategi

Indikator inti dari strategi ini adalah garis cepat K dan garis lambat D dari Stochastic. Garis cepat K adalah rata-rata bergerak sederhana 3 hari dari nilai asli Stochastic. Garis lambat D adalah rata-rata bergerak sederhana 3 hari dari garis cepat K. Ketika garis cepat menembus ke atas garis lambat, terbentuk sinyal golden cross, yang menunjukkan tren bullish akan datang, sehingga bisa membeli. Ketika garis cepat menembus ke bawah garis lambat, terbentuk sinyal death cross, yang menunjukkan tren bearish akan datang, sehingga bisa menjual.

Selain itu, strategi ini juga menetapkan suatu kondisi, yaitu hanya ketika nilai Stochastic berada di zona dingin berlebih (di bawah 20) atau zona panas berlebih (di atas 80), maka sinyal trading akan dihasilkan. Hal ini dapat menyaring beberapa sinyal palsu.

Setelah memasuki pasar, strategi ini menggunakan take profit dan stop loss untuk mengelola risiko. Take profit berada pada jarak 120 tick dari entry price, sedangkan stop loss berada pada jarak 60 tick dari entry price. Ketika harga mencapai level take profit atau stop loss, posisi saat ini akan ditutup.

Keunggulan Strategi

- Menggunakan indikator Stochastic untuk menentukan arah tren dengan akurasi yang relatif tinggi

- Menetapkan kondisi zona dingin berlebih dan zona panas berlebih, sehingga dapat menyaring sinyal palsu

- Menggunakan take profit dan stop loss, dapat membatasi kerugian per transaksi dan mengelola risiko secara keseluruhan

Risiko Strategi

- Stochastic mudah menghasilkan sinyal palsu di pasar yang bergerak sideways

- Jarak take profit dan stop loss bersifat tetap, tidak dapat secara dinamis mengikuti perubahan pasar

- Tidak dapat membatasi drawdown maksimum

Solusi untuk risiko:

- Menambahkan indikator lain untuk dikombinasikan guna memastikan tren

- Mengatur take profit dan stop loss yang dinamis

- Menambahkan mekanisme keluar berdasarkan drawdown maksimum

Arah Optimasi Strategi

- Menggunakan indikator lain seperti MACD, KDJ yang dikombinasikan dengan Stochastic untuk meningkatkan akurasi sinyal

- Mengatur jarak take profit dan stop loss dinamis berdasarkan ATR

- Menambahkan kondisi keluar berdasarkan drawdown maksimum

- Mengoptimalkan koefisien take profit dan stop loss untuk menemukan parameter terbaik

Kesimpulan

Strategi Take Profit dan Stop Loss dengan Golden Cross dan Death Cross Rata-Rata Bergerak Ganda adalah strategi mengikuti tren yang sederhana dan praktis. Strategi ini menggunakan sistem dua moving average dari Stochastic untuk menentukan waktu masuk pasar, dan menggunakan take profit dan stop loss untuk mengelola risiko. Strategi ini menunjukkan hasil yang signifikan, mudah diimplementasikan, dan cocok untuk trading kuantitatif. Melalui optimasi lebih lanjut, strategi ini dapat menjadi strategi trading algoritmik yang menghasilkan keuntungan secara stabil.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1