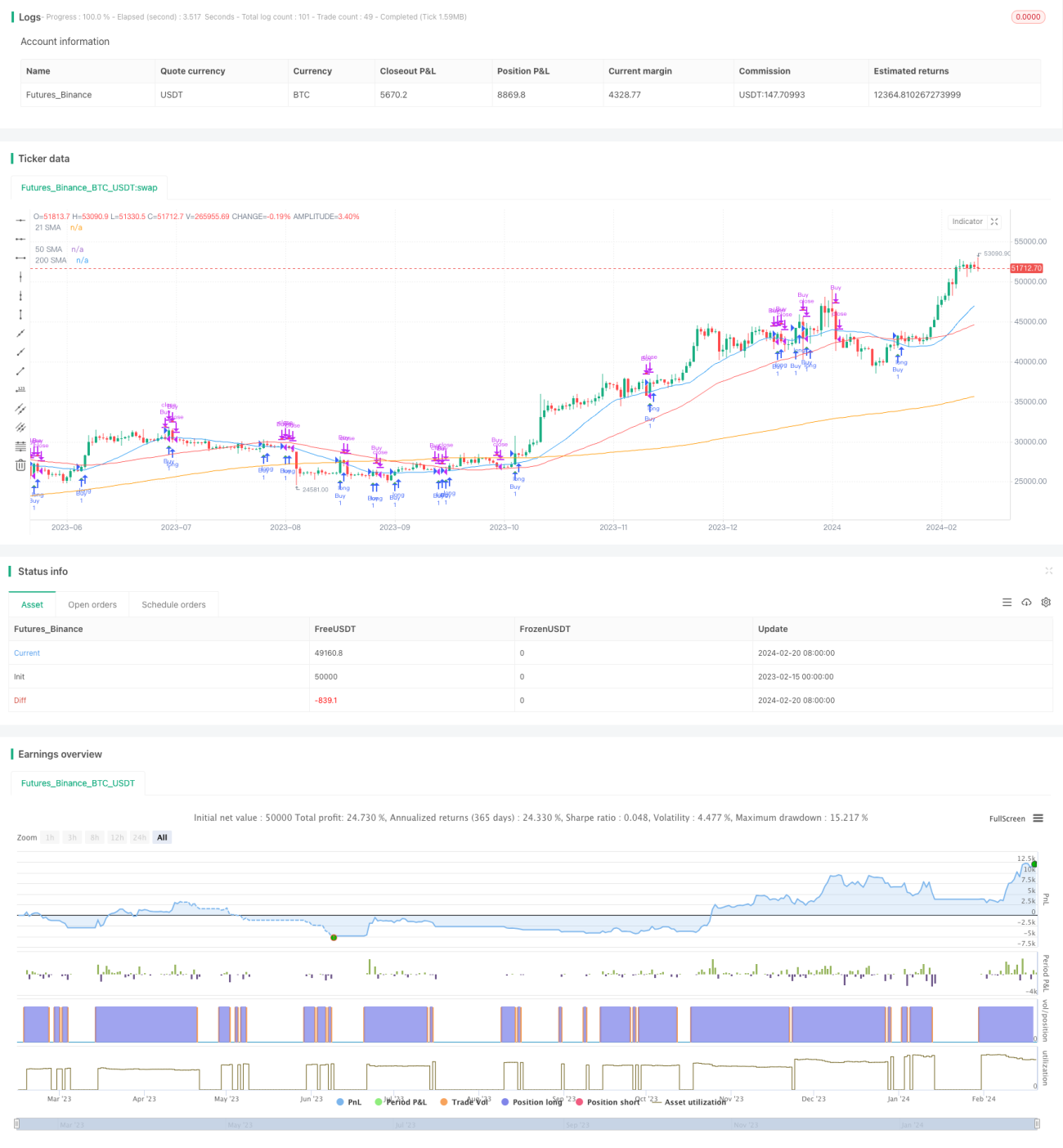

Strategi perdagangan kuantitatif berdasarkan persilangan harga dan SMA

Ikhtisar

Strategi ini diberi nama "Strategi Perdagangan Kuantitatif Berdasarkan Persilangan Harga dan SMA". Strategi ini terutama menghitung SMA dari periode yang berbeda dan melacak persilangan antara harga dan SMA untuk menghasilkan sinyal perdagangan. Ketika harga menembus SMA dari bawah ke atas, sinyal beli dihasilkan; ketika harga menembus SMA dari atas ke bawah, sinyal jual dihasilkan.

Prinsip Strategi

Logika inti dari strategi ini adalah melacak persilangan antara harga dan Simple Moving Average (SMA) 21 hari. Selain itu, strategi ini juga menghitung SMA 50 hari dan SMA 200 hari, yang membantu dalam menentukan tren secara umum.

Secara spesifik, strategi akan meminta data harga penutupan saham dalam rentang tanggal yang ditentukan, kemudian menghitung SMA yang berbeda berdasarkan periode SMA yang dimasukkan. Jika harga menembus SMA 21 hari dari bawah ke atas, sinyal beli akan diatur; jika harga menembus SMA 21 hari dari atas ke bawah, sinyal jual akan diatur.

Saat menghitung SMA dan menentukan persilangan, strategi akan melacak posisi saat ini. Ketika sinyal beli terpicu, strategi akan masuk posisi; ketika sinyal jual terpicu, strategi akan menutup posisi. Dengan cara ini, perdagangan otomatis berdasarkan sistem persilangan SMA selesai dilakukan.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kesederhanaannya, mudah dipahami dan diimplementasikan. SMA adalah indikator analisis teknis yang umum digunakan, dan persilangan SMA adalah salah satu sinyal perdagangan yang populer. Strategi yang didasarkan pada persilangan indikator ini dapat dengan mudah diterapkan pada saham dan rentang waktu yang berbeda, cocok untuk perdagangan otomatis.

Keunggulan lainnya adalah strategi ini dapat dioptimalkan dengan menyesuaikan parameter SMA. Misalnya, kombinasi periode SMA yang berbeda dapat diuji untuk mencari parameter terbaik yang sesuai dengan pola pergerakan saham tertentu. Selain itu, strategi juga dapat diperkuat dan dioptimalkan dengan menambahkan indikator lain.

Risiko dan Solusinya

Risiko terbesar dari strategi ini adalah bahwa strategi berbasis indikator cenderung menghasilkan banyak sinyal palsu. Misalnya, selama periode konsolidasi atau sideways, harga mungkin sering naik turun menembus SMA, menghasilkan sinyal perdagangan yang tidak perlu.

Solusi umum termasuk memasang stop loss, menyesuaikan parameter, atau menambahkan kondisi penyaring. Misalnya, menetapkan rasio kerugian maksimum untuk membatasi risiko; atau menyesuaikan periode SMA untuk memilih kombinasi parameter yang lebih stabil; atau menambahkan konfirmasi dari indikator lain untuk menyaring sebagian sinyal.

Arah Optimasi

Strategi ini dapat dioptimalkan melalui beberapa arah berikut:

-

Menguji dan memilih kombinasi parameter SMA terbaik. Berbagai panjang SMA dapat di-backtest untuk menemukan periode yang paling sesuai.

-

Menambahkan indikator lain untuk konfirmasi sinyal, misalnya RSI, MACD, dll. Hal ini dapat menyaring beberapa sinyal palsu.

-

Menambahkan logika stop loss. Menetapkan toleransi kerugian maksimum atau trailing stop dapat mengendalikan risiko.

-

Mengoptimalkan waktu masuk. Pertimbangkan untuk masuk di dekat titik breakout penting, bukan secara ketat mengikuti persilangan SMA.

-

Menguji strategi kombinasi. Pertimbangkan untuk menggabungkannya dengan jenis strategi lain, misalnya trend following.

Kesimpulan

Strategi ini mewujudkan perdagangan otomatis melalui persilangan indikator SMA sederhana. Kelebihannya adalah sederhana dan mudah dipahami; kekurangannya adalah sinyal yang sering dan rentan terjebak. Kita dapat meningkatkan kinerja strategi melalui optimasi parameter, penambahan filter, stop loss, dan lain-lain. Strategi ini menyediakan kerangka dasar bagi kita, yang dapat diperkaya dan ditingkatkan dengan terus menambahkan elemen-elemen baru.

- 1