Strategi Trading Berdasarkan Golden Cross EMA

Ikhtisar

Strategi perdagangan EMA Golden Cross menghitung garis EMA dengan periode berbeda dan menentukan persilangan mereka untuk menghasilkan sinyal beli dan jual. Ketika EMA jangka pendek melintasi EMA jangka panjang ke atas, sinyal beli dihasilkan; ketika EMA jangka pendek melintasi EMA jangka panjang ke bawah, sinyal jual dihasilkan.

Prinsip Strategi

Inti dari strategi ini adalah menghitung dua garis EMA dengan periode berbeda, termasuk satu garis EMA dengan periode lebih pendek (default 9) dan satu garis EMA dengan periode lebih panjang (default 20). Kode ini menggunakan fungsi bawaan ema dalam skrip Pine untuk menghitung kedua garis tersebut. Kemudian, dengan memeriksa apakah kedua garis EMA saling bersilangan, sinyal perdagangan dihasilkan. Secara spesifik, jika garis cepat melintasi garis lambat dari bawah ke atas, sinyal beli dihasilkan; jika garis cepat melintasi garis lambat dari atas ke bawah, sinyal jual dihasilkan.

Deteksi sinyal persilangan dilakukan melalui dua fungsi bawaan dalam skrip Pine: crossover dan crossunder. Fungsi crossover memeriksa apakah garis cepat melintasi garis lambat dari bawah ke atas dan mengembalikan nilai boolean; fungsi crossunder memeriksa apakah garis cepat melintasi garis lambat dari atas ke bawah dan mengembalikan nilai boolean. Berdasarkan nilai balik dari kedua fungsi ini, kode mengirimkan perintah beli atau jual yang sesuai.

Selain itu, kode juga menyediakan beberapa kondisi tambahan, seperti mengatur tanggal mulai dan selesai, membatasi hanya posisi long atau short, yang membantu dalam melakukan backtest atau optimasi yang lebih terperinci.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah sangat sederhana dan langsung, mudah dipahami dan diimplementasikan, cocok untuk pemula. Selain itu, moving average sebagai indikator pengikut tren dapat secara efektif melacak tren pasar dan memanfaatkan tren untuk menghasilkan keuntungan tambahan. Terakhir, strategi ini memiliki parameter yang sedikit dan mudah disesuaikan, yang merupakan salah satu keunggulannya.

Analisis Risiko

Strategi ini terutama menghadapi risiko perdagangan noise dan pembalikan tren. Garis EMA rentan terhadap fluktuasi pasar jangka pendek, yang dapat menghasilkan sinyal palsu dan menyebabkan perdagangan yang tidak perlu, meningkatkan frekuensi dan biaya perdagangan. Di sisi lain, ketika sinyal persilangan terjadi, tren mungkin sudah mendekati titik pembalikan, sehingga risiko perdagangan saat itu cukup besar. Selain itu, pengaturan parameter yang tidak tepat juga dapat mempengaruhi kinerja strategi.

Perdagangan noise dapat dikurangi dengan menyesuaikan periode EMA atau menambahkan filter lain. Sementara itu, stop loss dapat ditetapkan untuk mengendalikan kerugian per transaksi. Optimasi parameter dapat membuat strategi lebih stabil. Tentu saja, strategi perdagangan apa pun tidak dapat sepenuhnya menghindari kerugian, dan risiko tertentu harus ditanggung.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Optimasi parameter periode EMA untuk menemukan kombinasi parameter terbaik.

- Menambahkan filter indikator lain, seperti MACD, RSI, dll., untuk mengurangi sinyal palsu.

- Menambahkan indikator penentu tren untuk menghindari pembalikan tren.

- Memilih instrumen berdasarkan fundamental saham.

- Menyesuaikan manajemen posisi, misalnya menetapkan stop loss berdasarkan ATR.

Kesimpulan

EMA Golden Cross adalah strategi pengikut tren yang sederhana dan efektif. Strategi ini menggunakan persilangan EMA untuk menghasilkan sinyal perdagangan, secara otomatis menangkap tren harga, dan memperoleh keuntungan dari pergerakan harga. Strategi ini mudah dipahami dan disesuaikan, sangat cocok untuk pemula, dan dapat diintegrasikan sebagai modul ke dalam strategi yang lebih kompleks. Namun, strategi apa pun mengandung risiko dan perlu dikelola dengan baik. Melalui optimasi dan pengayaan yang berkelanjutan, strategi ini dapat menjadi lebih stabil dan andal.

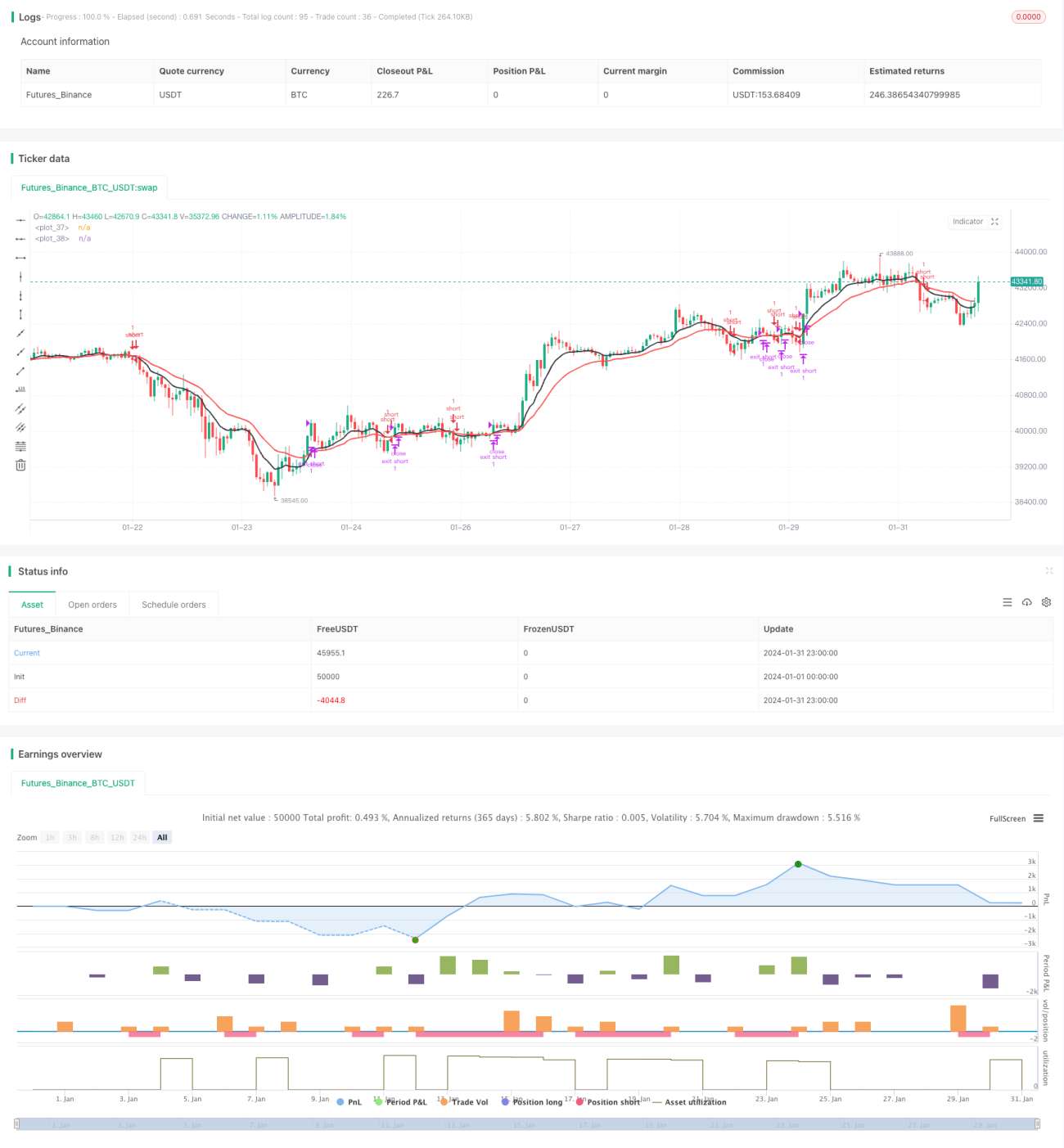

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1