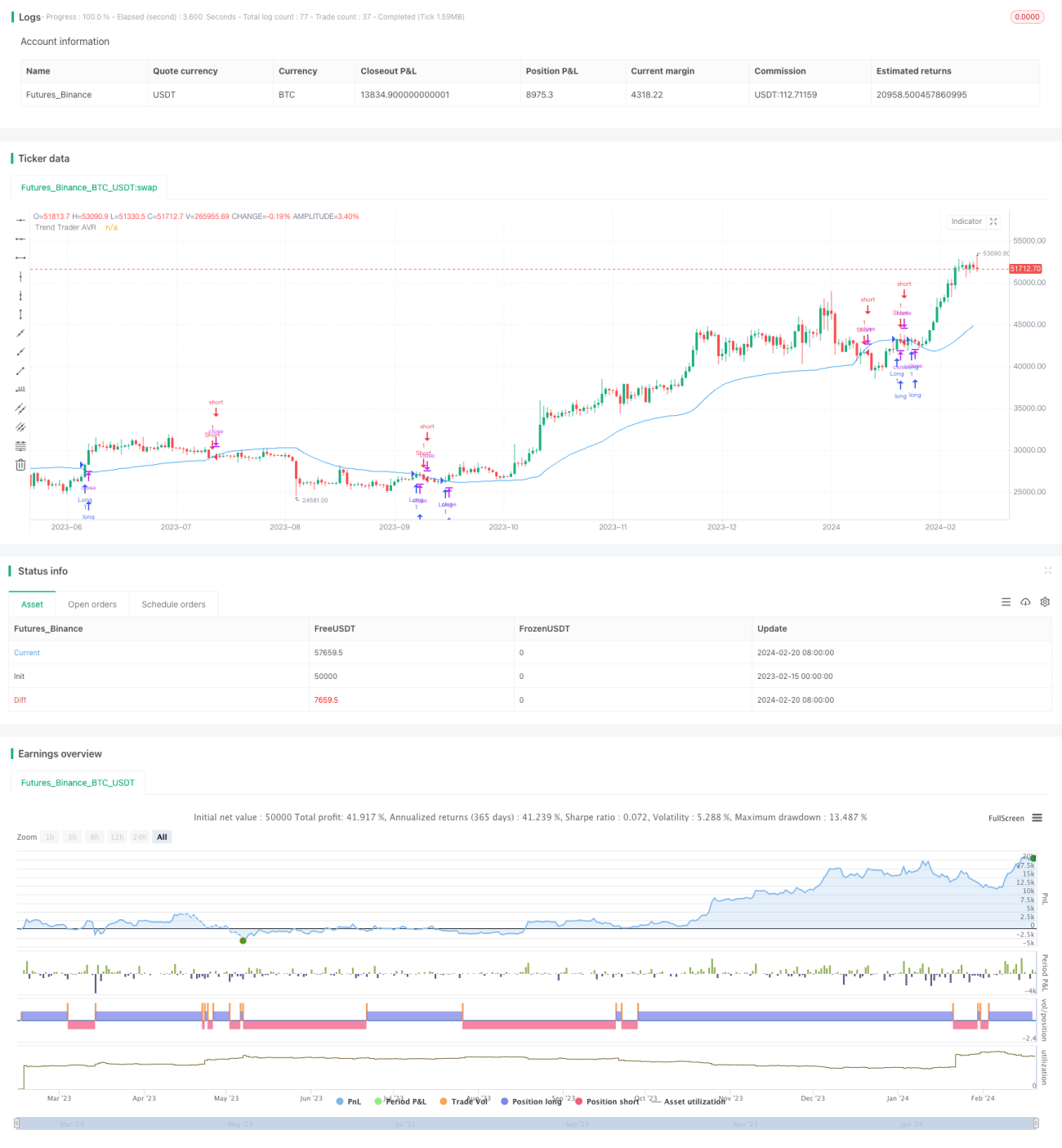

Berdasarkan strategi pelacakan tren dinamis

Gambaran Umum

Strategi ini merupakan pengembangan dari ide yang disampaikan oleh Andrew Abraham dalam artikel "Tracking Trend" yang diterbitkan di majalah Technical Analysis of Stocks & Commodities edisi September 1998. Strategi dirancang untuk melacak tren harga saham secara dinamis dan menghasilkan sinyal trading berdasarkan hal tersebut.

Prinsip Strategi

Strategi ini pertama-tama menghitung Average True Range (ATR) selama 21 hari terakhir sebagai ambang batas referensi. Kemudian, harga tertinggi dan terendah dalam 21 hari terakhir dihitung, dan batas atas serta bawah saluran ditetapkan sebagai berikut: batas atas adalah harga tertinggi 21 hari terakhir dikurangi tiga kali ATR, sedangkan batas bawah adalah harga terendah 21 hari terakhir ditambah tiga kali ATR. Ketika harga penutupan berada di atas batas atas, itu merupakan sinyal tekanan jual; ketika harga penutupan berada di bawah batas bawah, itu merupakan sinyal akumulasi. Untuk menyaring sinyal palsu, dihitung Exponential Moving Average (EMA) dengan periode 21. Sinyal trading yang sebenarnya hanya dihasilkan ketika harga penutupan menembus moving average searah dengan batas saluran. Selain itu, strategi ini menyediakan parameter pembalikan (reverse) yang dapat membalikkan sinyal asli long/short, sehingga memungkinkan operasi short/long.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya untuk melacak tren harga secara dinamis dan menghasilkan sinyal trading berdasarkan hal tersebut. Dibandingkan dengan strategi moving average dengan parameter tetap, strategi ini dapat menangkap perubahan tren harga dengan lebih baik. Selain itu, penggunaan ATR dalam pembentukan saluran mengatasi kelemahan batas saluran yang hanya ditentukan oleh harga tertinggi dan terendah. Rentang fluktuasi batas atas dan bawah saluran juga cukup masuk akal, sehingga sampai batas tertentu menghindari false breakout. Parameter pembalikan yang dapat disesuaikan juga meningkatkan fleksibilitas strategi.

Analisis Risiko

Strategi ini memiliki dua risiko utama: pertama, risiko overtrading akibat meningkatnya frekuensi sinyal trading; kedua, risiko yang timbul dari pengaturan parameter yang tidak tepat. Karena strategi ini menggunakan parameter dinamis, sinyal trading akan lebih sering dibandingkan dengan strategi moving average tradisional, sehingga berpotensi menimbulkan overtrading. Selain itu, jika parameter tidak diatur dengan benar, misalnya periode waktu terlalu pendek atau nilai batas saluran terlalu kecil, maka sinyal palsu akan semakin banyak, meningkatkan risiko.

Untuk mengendalikan risiko, parameter dapat disesuaikan, misalnya memilih periode waktu yang lebih panjang dan melonggarkan batasan saluran. Juga dapat dipertimbangkan untuk menambahkan strategi stop loss guna membatasi kerugian per transaksi.

Arah Optimasi

Ruang optimasi strategi ini masih cukup besar. Misalnya, dapat dipertimbangkan untuk menggabungkan indikator filter lain seperti RSI, KD, dll. untuk menghindari false breakout. Juga dapat dicoba metode machine learning untuk mengoptimalkan parameter secara otomatis. Selain itu, nilai parameter optimal akan berbeda untuk saham yang berbeda dan dalam lingkungan pasar yang berbeda. Oleh karena itu, kita juga dapat mempertimbangkan untuk menyusun mekanisme pemilihan parameter yang secara dinamis memilih parameter optimal berdasarkan karakteristik saham dan pasar, sehingga meningkatkan stabilitas strategi.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi trend following yang sangat praktis. Dibandingkan dengan strategi moving average tradisional, strategi ini lebih fleksibel dan cerdas, mampu menangkap perubahan tren harga secara dinamis. Jika parameter disesuaikan dengan tepat, kualitas sinyal tradingnya cukup tinggi dan dapat memberikan imbal hasil yang baik. Dengan optimasi lebih lanjut, kinerja strategi ini diperkirakan masih dapat ditingkatkan. Layak untuk diuji dalam perdagangan nyata dan diterapkan.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1