Strategi Pelacakan Tren Berdasarkan Persilangan Moving Average

Ikhtisar

Strategi ini menghitung dua moving average dengan parameter yang berbeda, lalu membandingkan persilangannya untuk menentukan arah tren harga, sehingga dapat melakukan trading yang mengikuti tren. Ketika moving average cepat menembus ke atas moving average lambat, ini dianggap sebagai sinyal bullish; ketika moving average cepat menembus ke bawah moving average lambat, ini dianggap sebagai sinyal bearish. Strategi ini dapat disesuaikan parameter untuk menentukan tren pada periode yang berbeda.

Prinsip Strategi

Strategi ini menggunakan dua kelompok moving average dengan parameter yang berbeda untuk perbandingan. Parameter moving average pertama diatur oleh len1 dan type1, sedangkan parameter moving average kedua diatur oleh len2 dan type2. len1 dan len2 masing-masing mewakili panjang periode kedua moving average, sementara type1 dan type2 mewakili jenis algoritma moving average.

Ketika moving average cepat menembus ke atas moving average lambat membentuk golden cross, ini dianggap sebagai sinyal bullish; ketika moving average cepat menembus ke bawah moving average lambat membentuk death cross, ini dianggap sebagai sinyal bearish.

Berdasarkan arah sinyal persilangan, lakukan operasi long atau short. Ketika sinyal bullish terpicu, jika parameter needlong bernilai true, lakukan long sejumlah default_qty_value atau persentase dari ekuitas berdasarkan percentage_of_equity; ketika sinyal bearish terpicu, jika parameter needshort bernilai true, lakukan short sejumlah default_qty_value atau persentase dari ekuitas berdasarkan percentage_of_equity.

Keunggulan Strategi

- Mendukung kombinasi 7 jenis moving average yang berbeda, mampu beradaptasi secara fleksibel dengan kondisi pasar

- Dapat menyesuaikan parameter kedua moving average secara mandiri, memungkinkan penentuan tren jangka panjang dan jangka menengah/pendek

- Aturan penentuan sinyal strategi sederhana dan jelas, mudah dipahami dan diimplementasikan

- Mendukung operasi long dan short, dapat melakukan trading yang mengikuti tren

Risiko dan Solusi

-

Moving average memiliki sifat lagging, dapat melewatkan titik pembalikan harga

Solusi: Memperpendek periode moving average secara tepat, atau menggabungkannya dengan indikator lain -

Tidak cocok untuk pasar dengan volatilitas tinggi dan sering berbalik arah

Solusi: Menambahkan kondisi penyaringan untuk menghindari trading di pasar yang bergerak sideways -

Terdapat risiko sinyal palsu

Solusi: Menambahkan indikator penyaringan lain sebagai kombinasi untuk meningkatkan keandalan sinyal

Arah Optimasi

- Mengoptimalkan kombinasi periode moving average, menguji pengaruh parameter periode panjang dan pendek terhadap profitabilitas strategi

- Menguji kinerja berbagai jenis moving average untuk menemukan algoritma moving average terbaik

- Menambahkan indikator seperti volume VARIABLE atau Bollinger Bands sebagai kombinasi untuk meningkatkan kualitas sinyal

- Mengoptimalkan strategi manajemen posisi, memperbaiki metode persentase ekuitas tetap

Kesimpulan

Strategi ini menentukan tren harga dengan membandingkan persilangan dua moving average, lalu melakukan operasi bullish atau bearish yang sesuai, sehingga dapat menangkap dan mengikuti tren untuk mendapatkan keuntungan. Kelebihan strategi adalah aturan sinyal yang sederhana dan jelas, parameter yang dapat disesuaikan, fleksibilitas tinggi, dan dapat dioptimalkan untuk berbagai kondisi pasar. Perlu diperhatikan risiko lagging moving average dan pasar yang bergerak sideways, dapat disaring dengan menambahkan indikator lain untuk meningkatkan kualitas sinyal.

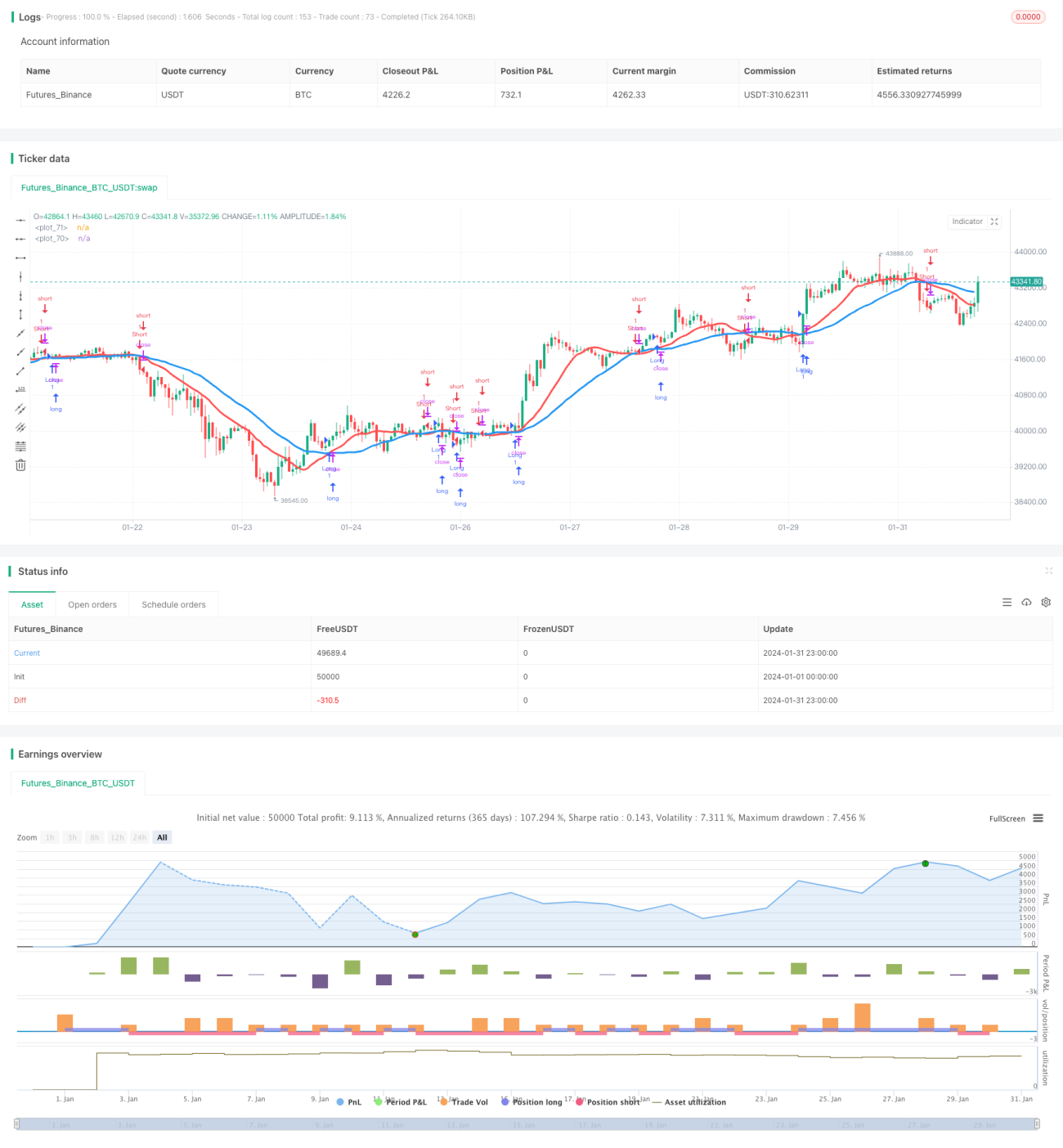

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1