Strategi Trend Following Berdasarkan Sistem Moving Average SMA

Ikhtisar

Nama strategi ini adalah "Strategi Mengikuti Tren Berdasarkan Sistem Rata-Rata Bergerak SMA". Gagasan utamanya adalah menggunakan rata-rata bergerak SMA dengan panjang parameter yang berbeda untuk membangun sinyal perdagangan, masuk pada titik breakout, dan menggabungkan mekanisme stop loss untuk mengelola risiko.

Prinsip Strategi

Strategi ini menggunakan dua SMA, yaitu SMA1 dan SMA2. Panjang SMA1 adalah 1, panjang SMA2 adalah 3. Strategi menghitung dua SMA ini, dan menghasilkan sinyal beli ketika SMA1 melintasi ke atas SMA2, serta sinyal jual ketika SMA1 melintasi ke bawah SMA2, sehingga menangkap tren harga.

Secara spesifik, strategi menggunakan fungsi ta.crossover dan ta.crossunder untuk menentukan hubungan persilangan SMA, yang menghasilkan variabel boolean longCondition dan shortCondition. Jika longCondition benar, maka dihasilkan sinyal beli; jika shortCondition benar, maka dihasilkan sinyal jual. Strategi akan masuk pasar pada titik sinyal, dan memperbarui variabel profitAccumulated serta lastTradeProfit untuk melacak akumulasi keuntungan.

Untuk pengendalian risiko, strategi juga menetapkan mekanisme stop loss berdasarkan jumlah poin tetap. Mulai dari titik masuk, jika harga mencapai titik stop loss yang ditetapkan, maka akan memicu penutupan posisi melalui stop loss.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah memanfaatkan fungsi mengikuti tren dari SMA untuk secara efektif menangkap perubahan tren harga. Dibandingkan dengan strategi rata-rata bergerak tunggal, strategi rata-rata bergerak ganda dapat menggunakan hubungan persilangan antar rata-rata untuk menentukan arah tren, sehingga menghasilkan sinyal perdagangan. Selain itu, strategi ini juga menyertakan mekanisme stop loss yang dapat secara efektif mengendalikan kerugian per transaksi.

Analisis Risiko

Risiko utama dari strategi ini adalah bahwa strategi rata-rata bergerak rentan menghasilkan sinyal palsu. Ketika harga mengalami konsolidasi (oscilasi), SMA dapat sering bersilangan, menyebabkan sinyal perdagangan yang tidak perlu. Jika tidak ada stop loss yang efektif, hal ini dapat menyebabkan kerugian yang cukup besar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menyesuaikan parameter SMA untuk menemukan kombinasi panjang rata-rata bergerak terbaik. Parameter optimal dapat diperoleh melalui backtest secara menyeluruh.

-

Menambahkan kondisi penyaringan, seperti menetapkan kondisi breakout harga di sekitar titik persilangan rata-rata bergerak, untuk menghindari sinyal palsu.

-

Dapat menguji berbagai jenis metode stop loss, seperti trailing stop loss, stop loss dengan pending order, dll.

-

Menambahkan pengendalian ukuran posisi (Position Size) untuk mengoptimalkan efisiensi penggunaan modal.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi mengikuti tren yang khas. Ia menggunakan hubungan persilangan SMA untuk menentukan arah tren harga, dan masuk pasar pada titik perubahan tren. Pada saat yang sama, strategi ini dilengkapi dengan fungsi stop loss tetap untuk mengendalikan risiko. Strategi ini sederhana, praktis, mudah dipahami, namun masih perlu diuji dan dioptimalkan secara mendalam agar dapat memperoleh keuntungan yang stabil dalam perdagangan langsung.

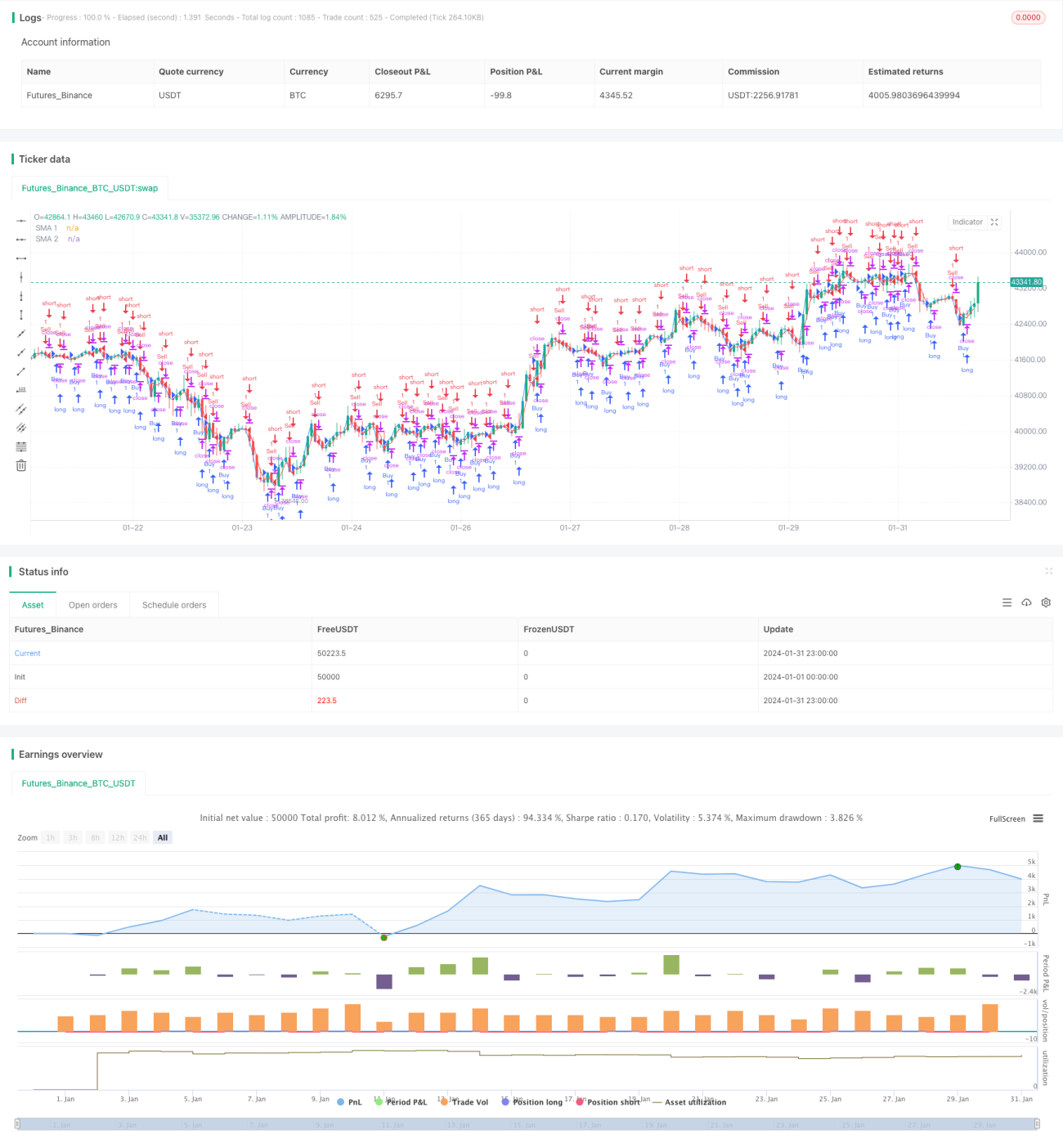

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1