Strategi DCA dengan Stop Loss Slippage

Ringkasan

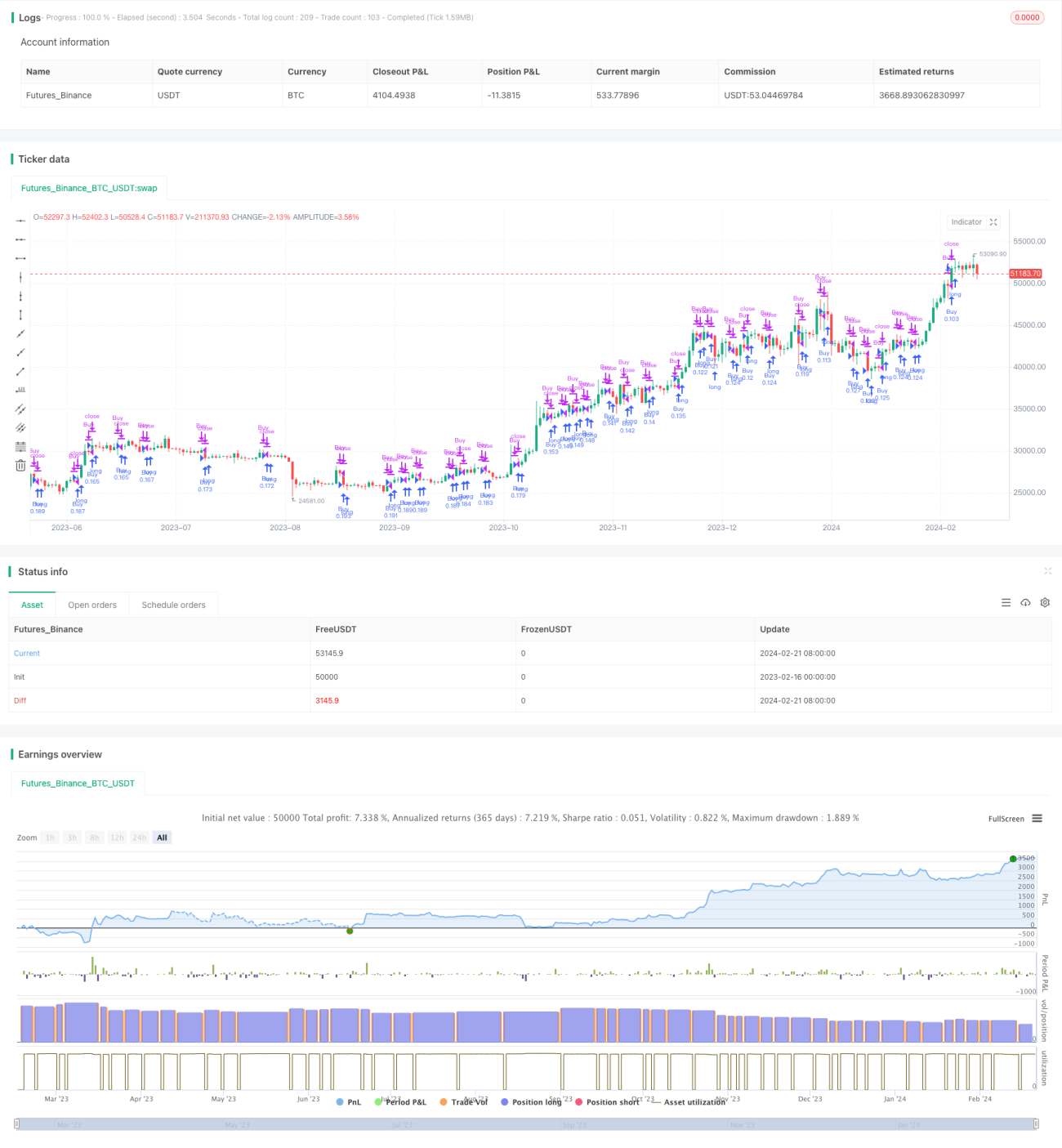

Strategi ini menggabungkan metode Dollar Cost Averaging (DCA) dengan fitur Trailing Take Profit pada platform bursa. Strategi ini menetapkan deviasi harga 1% untuk pembelian, dan menargetkan keuntungan 0,5% untuk setiap penjualan. Alasan keuntungan kecil ini adalah untuk memastikan robot trading berjalan lancar dan menghindari risiko terjebak di pasar yang lambat. Berdasarkan hasil backtest, robot ini telah terbukti cukup adaptif terhadap volatilitas dan manipulasi pasar. Meskipun Tingkat Persentase Tahunan (APR) mungkin tidak terlalu tinggi, strategi ini memberikan pilihan investasi jangka panjang yang memuaskan dan aman, biasanya lebih unggul dari strategi beli dan tahan (Buy and Hold, HODL) tradisional.

Prinsip Strategi

Strategi ini pertama-tama menetapkan parameter yang dapat dikonfigurasi seperti persentase stop-loss trailing, jumlah maksimum pesanan DCA, persentase deviasi harga, dll. Kemudian, strategi ini melacak variabel seperti harga beli terakhir, jumlah pembelian, harga beli awal, dan harga stop-loss trailing. Dalam logika pembelian, jika harga saat ini lebih rendah dari (1 - persentase deviasi harga) dari harga beli terakhir, dan jumlah pembelian belum mencapai jumlah maksimum pesanan DCA, maka sinyal beli akan dikeluarkan dan harga beli saat ini akan dicatat. Dalam logika penjualan, jika harga saat ini lebih tinggi dari (1 + persentase take profit) dari harga beli terakhir, maka harga stop-loss trailing akan ditetapkan. Jika harga terus naik dan menembus harga stop-loss trailing tersebut, maka harga stop-loss trailing akan diperbarui ke (1 - persentase trailing) dari harga saat ini. Jika harga turun dan menembus harga stop-loss trailing, maka sinyal jual akan dikeluarkan, sementara variabel terkait direset untuk memulai putaran baru pembelian DCA.

Keunggulan Strategi

- Menggabungkan DCA dan stop-loss trailing, memastikan efek rata-rata biaya dari pembelian terjadwal tetap, serta mengunci sebagian keuntungan untuk menghindari penarikan kembali.

- Mekanisme stop-loss trailing yang fleksibel, dapat menyesuaikan besaran ambil untung dan rasio trailing sesuai kondisi pasar, mengurangi risiko.

- Kinerja backtest lebih unggul dari strategi beli dan tahan tradisional, dengan APR yang stabil, cocok untuk investasi jangka panjang.

- Implementasi sederhana, pengaturan parameter fleksibel, mudah diterapkan secara praktis di platform bursa utama.

Risiko Strategi

- Jumlah pembelian DCA terbatas; jika pasar terus menurun, kerugian dapat membesar.

- Pengaturan stop-loss trailing yang tidak tepat dapat menyebabkan keuntungan sering terkunci, atau kerugian membesar.

- Biaya transaksi akan berdampak pada keuntungan. Pengaturan trailing yang tinggi akan meningkatkan frekuensi transaksi.

- Diperlukan dana yang cukup untuk mendukung pembelian DCA yang sering. Modal awal yang tidak mencukupi dapat menyebabkan jumlah pembelian tidak cukup.

Optimalisasi Strategi

- Dapat mengatur floating stop-loss trailing, yaitu secara bertahap memperkecil trailing ketika keuntungan mencapai rasio tertentu.

- Menggabungkan indikator moving average, menambah porsi pembelian di dekat level support kunci.

- Menambahkan mekanisme rebalancing, menyesuaikan jumlah pembelian DCA setiap kali berdasarkan total aset.

- Mengoptimalkan pengaturan parameter, menguji tingkat pengembalian pada periode holding yang berbeda.

Kesimpulan

Strategi ini mengintegrasikan metode DCA dan stop-loss trailing untuk mewujudkan perdagangan kuantitatif dengan keuntungan jangka panjang yang stabil. Hasil backtest baik, cocok bagi investor yang mencari pertumbuhan yang stabil dan konservatif. Kodenya sederhana, mudah dipahami, dan diimplementasikan. Dengan mengoptimalkan pengaturan parameter dan menggabungkan indikator lain, hasil trading langsung yang lebih baik dapat diperoleh. Secara keseluruhan, strategi ini memberikan solusi trading kuantitatif otomatis yang relatif aman dan stabil bagi investor.

- 1