Strategi perdagangan kuantitatif berdasarkan Bollinger Bands dan MACD

Gambaran Umum

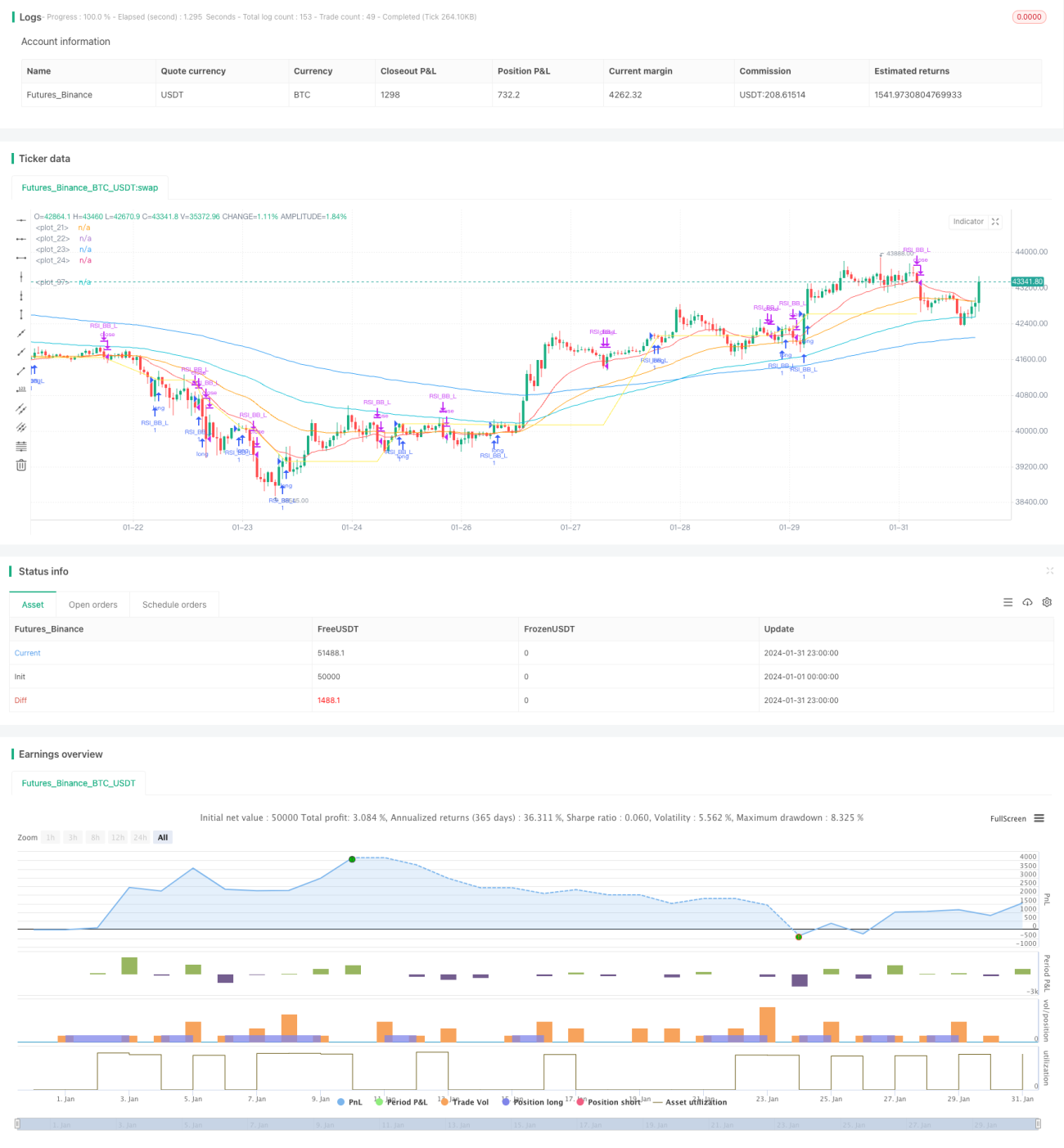

Strategi ini adalah strategi trading kuantitatif yang didasarkan pada indikator Bollinger Bands dan MACD. Strategi ini menggabungkan trading breakout dari Bollinger Bands dan pelacakan tren MACD, dengan tujuan meningkatkan kualitas sinyal trading.

Prinsip Strategi

Strategi ini terutama menggunakan indikator Bollinger Bands dan MACD untuk menentukan sinyal trading.

Indikator Bollinger Bands terdiri dari pita tengah, pita atas, dan pita bawah. Ketika harga menembus pita bawah, dihasilkan sinyal beli; ketika harga menembus pita atas, dihasilkan sinyal jual. Strategi ini menggunakan prinsip breakout Bollinger Bands untuk menentukan sinyal breakout yang kuat.

Indikator MACD mencerminkan hubungan antara rata-rata bergerak jangka pendek dan jangka panjang. Melalui persilangan emas (golden cross) dan persilangan mati (death cross) antara garis perbedaan dan garis sinyal, momen beli dan jual ditentukan. Strategi ini menggabungkan penggunaan indikator MACD untuk memfilter sinyal trading dari Bollinger Bands, sehingga menghasilkan sinyal beli yang lebih efektif saat garis perbedaan menembus ke atas garis sinyal.

Secara keseluruhan, strategi ini menggabungkan keunggulan pelacakan tren dari Bollinger Bands dan rata-rata bergerak dari MACD, dengan tujuan menangkap pergerakan pasar yang lebih besar dalam tren yang kuat.

Keunggulan Strategi

-

Menggabungkan indikator Bollinger Bands dan MACD, sehingga sinyal trading lebih andal.

-

Dalam kondisi tren, pelacakan tren Bollinger Bands dan persilangan rata-rata bergerak MACD dapat menghasilkan sinyal masuk yang kuat.

-

Dengan penilaian menggunakan dua indikator, sinyal palsu dapat difilter secara efektif, mengurangi risiko trading.

-

Ruang optimalisasi parameter strategi besar, dapat disesuaikan dengan berbagai instrumen dan periode waktu.

Risiko Strategi

-

Dalam kondisi pasar yang berombak (sideways), sinyal trading yang dihasilkan oleh Bollinger Bands dan MACD mungkin sering muncul, membawa risiko arbitrase.

-

Ketika indikator MACD menghasilkan tiga sinyal beli golden cross di area rendah, mungkin menghadapi risiko pembalikan ke bawah.

-

Strategi ini menggunakan cukup banyak indikator, sehingga optimalisasi parameter dan pengujian strategi menjadi lebih sulit.

Untuk mengatasi risiko di atas, dapat dilakukan dengan cara menyesuaikan waktu holding, menetapkan stop loss, mengoptimalkan parameter, dll.

Arah Optimasi Strategi

-

Menguji parameter Bollinger Bands dengan periode yang lebih panjang untuk mengurangi frekuensi trading.

-

Mengoptimalkan parameter rata-rata bergerak cepat dan lambat pada MACD untuk meningkatkan sensitivitas indikator.

-

Menambahkan filter indikator lain, seperti KDJ, RSI, dll., untuk meningkatkan kualitas sinyal.

-

Menetapkan stop loss dinamis, keluar secara otomatis saat stop loss, untuk mengontrol risiko per transaksi.

Kesimpulan

Strategi ini mengintegrasikan trading breakout Bollinger Bands dan filter indikator MACD, secara teoritis dapat menghasilkan sinyal trading berkualitas tinggi. Melalui optimalisasi parameter dan pengendalian risiko, diharapkan dapat memperoleh hasil backtest yang baik. Namun, tidak ada strategi yang dapat sepenuhnya menghindari kerugian, sehingga perlu evaluasi cermat terhadap efek trading sebenarnya.

- 1