Strategi mengikuti tren berdasarkan ATR dan EMA

Ikhtisar

Inti dari strategi ini adalah menggunakan rentang volatilitas harga yang dihitung oleh indikator ATR untuk menentukan breakout harga, serta indikator EMA untuk menentukan arah tren keseluruhan, sehingga dapat melakukan perdagangan mengikuti tren. Ketika harga menembus batas atas atau bawah dari rentang ATR, jika arah breakout sejalan dengan arah EMA, maka posisi long atau short dibuka. Kondisi penutupan posisi adalah ketika harga kembali menembus rentang ATR.

Prinsip Strategi

Pertama, strategi ini menggunakan indikator ATR untuk menghitung rentang volatilitas harga dalam periode tertentu. Batas atas rentang ATR adalah SMA + ATR, dan batas bawahnya adalah SMA - ATR. Di sini, SMA mewakili rata-rata pergerakan sederhana dari harga penutupan harian, dan ATR mewakili rata-rata rentang sebenarnya.

Ketika harga menembus batas atas atau bawah dari rentang ATR, maka terbentuklah peluang perdagangan. Pada saat ini, perlu ditentukan arahnya; jika terjadi breakout ke atas, maka lakukan posisi long, jika breakout ke bawah, maka lakukan posisi short. Untuk memastikan arah breakout sejalan dengan arah tren, strategi menggunakan indikator EMA untuk menentukan arah tren keseluruhan. Posisi hanya dibuka jika arah breakout sejalan dengan arah EMA.

Terakhir, strategi menggunakan harga yang kembali menembus rentang ATR sebagai sinyal penutupan posisi. Setelah posisi long, jika harga turun menembus batas bawah, maka posisi ditutup; setelah posisi short, jika harga naik menembus batas atas, maka posisi ditutup.

Keunggulan Strategi

-

Menggunakan indikator ATR untuk menentukan breakout dapat secara efektif menangkap breakout harga yang bersifat tren. Rentang ATR ditetapkan berdasarkan volatilitas, sehingga tidak terlalu mengganggu fluktuasi normal.

-

Menambahkan indikator EMA sebagai penentu arah menghindari perdagangan yang berlawanan dengan tren, sehingga dapat secara signifikan meningkatkan tingkat profitabilitas.

-

Menggunakan harga yang kembali menembus rentang ATR sebagai metode stop loss dapat mengendalikan risiko kerugian secara maksimal.

Risiko Strategi

-

Dalam kondisi pasar yang bergerak sideways (konsolidasi), rentang ATR dapat sering ditembus, yang menyebabkan banyak perdagangan yang tidak efektif dan memperbesar kerugian.

-

EMA sebagai indikator untuk menentukan arah tren memiliki keterlambatan tertentu. Oleh karena itu, mungkin akan melewatkan peluang pembalikan harga jangka pendek.

-

Metode stop loss adalah dengan harga kembali menembus rentang, yang dapat menyebabkan kerugian yang lebih besar akibat peristiwa mendadak.

Arah Optimasi Strategi

-

Dapat dipertimbangkan untuk menggabungkan indikator lain dalam menentukan tren dan retracement, untuk menghindari kesalahan penilaian tunggal dari EMA. Misalnya MACD, KDJ, dll.

-

Dapat dipertimbangkan untuk menyesuaikan parameter ATR secara real-time berdasarkan volatilitas pasar, sehingga rentang ATR lebih mendekati volatilitas yang sebenarnya.

-

Dapat dikombinasikan dengan metode trailing stop loss, menyesuaikan titik stop loss secara real-time, untuk mengendalikan risiko kerugian per transaksi secara maksimal.

Kesimpulan

Strategi ini memiliki kerangka berpikir yang jelas, menggunakan indikator ATR untuk menentukan breakout harga dan dipadukan dengan EMA untuk menentukan arah, sehingga dapat secara efektif mengikuti tren. Metode stop loss langsung dan mudah dioperasikan. Namun, strategi ini juga memiliki risiko tertentu dan ruang optimasi yang cukup besar, sehingga perlu diuji dan disesuaikan lebih lanjut. Secara keseluruhan, strategi ini cocok untuk para pedagang tren yang mengincar tingkat kemenangan yang tinggi.

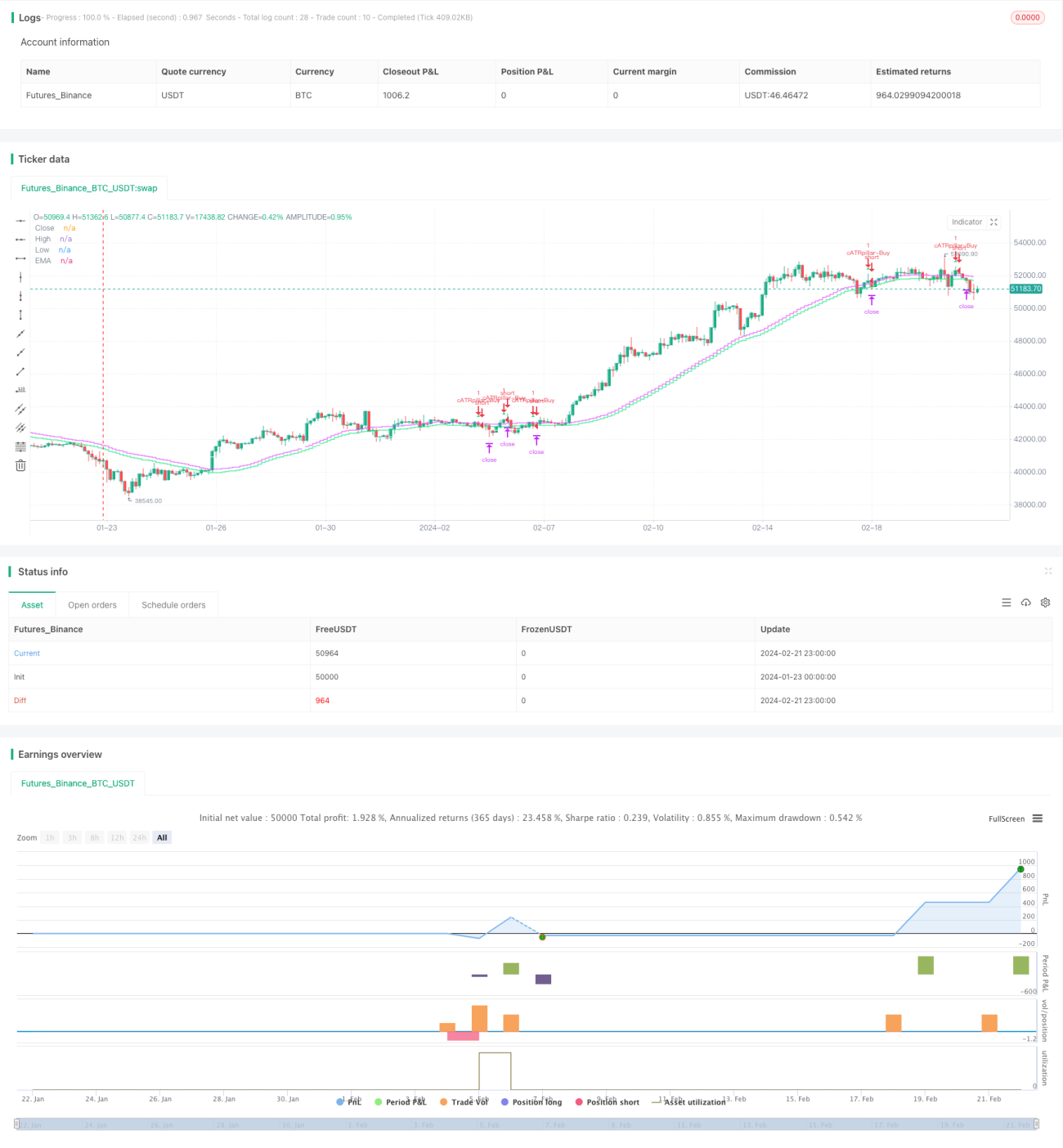

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cwagoner78

//@version=4

strategy("cATRpillar", overlay=true)- 1