Strategi Pelacakan Tren Berbasis Regresi Rata-rata Bergerak dan Breakout

Ringkasan

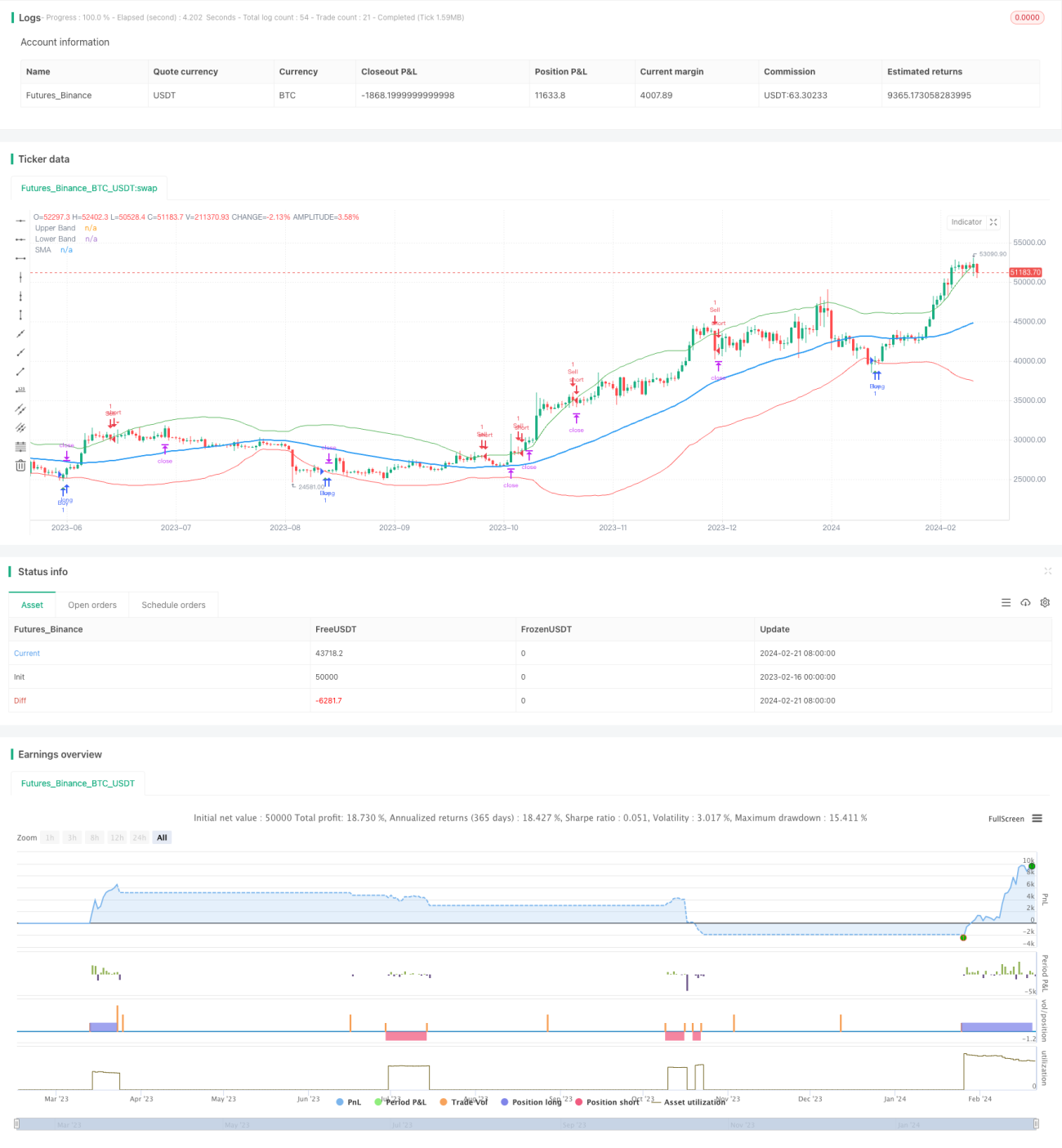

Strategi Terobosan Rata-Rata Bergerak (Moving Average Reversion Breakout Strategy) adalah strategi trading kuantitatif tipikal yang mengikuti tren. Strategi ini menggunakan rata-rata bergerak dan saluran deviasi standarnya untuk menilai pergerakan pasar, dan menghasilkan sinyal trading ketika harga menembus saluran deviasi standar.

Prinsip Strategi

Strategi ini pertama-tama menghitung Simple Moving Average (SMA) selama N hari (default 50 hari), kemudian berdasarkan SMA menghitung deviasi standar harga (StdDev) pada periode tersebut. Dengan SMA sebagai sumbu tengah, batas atas dan bawah dibangun masing-masing sebesar 2 kali StdDev untuk membentuk "saluran deviasi standar". Ketika harga menembus batas atas, lakukan short (jual); ketika harga menembus batas bawah, lakukan long (beli).

Setelah memasuki pasar, strategi akan menetapkan level stop loss dan take profit. Secara spesifik, setelah posisi long, garis stop loss adalah (100 - persentase stop loss) dari harga penutupan saat masuk; setelah posisi short, garis take profit adalah (100 + persentase take profit) dari harga penutupan saat masuk.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Kemampuan mengikuti tren yang kuat. Penggunaan saluran deviasi standar mampu melacak volatilitas pasar secara dinamis.

- Kemampuan pengendalian drawdown yang kuat. Penggunaan stop loss bergerak (moving stop) efektif mengendalikan kerugian per transaksi.

- Implementasi sederhana. Tidak memerlukan banyak optimasi parameter, sangat mudah diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Risiko pembalikan tren. Strategi pengikut tren rentan mengalami kerugian saat keluar dan kemudian terjadi pembalikan arah.

- Risiko sensitivitas parameter. Pemilihan parameter periode rata-rata bergerak dan kelipatan deviasi standar sangat mempengaruhi performa strategi.

- Stop loss yang terlalu agresif dapat menyebabkan kerugian tambahan. Penetapan titik stop loss yang tidak tepat dapat menimbulkan kerugian tambahan.

Solusi untuk risiko yang sesuai adalah sebagai berikut:

- Menggabungkan indikator volatilitas untuk menghindari false breakout.

- Melakukan optimasi parameter untuk menemukan kombinasi parameter optimal.

- Menyesuaikan mekanisme stop loss agar tidak terlalu agresif.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

-

Menggunakan rata-rata bergerak dari beberapa periode waktu untuk verifikasi, menghindari kurva yang terlalu sensitif.

-

Menggabungkan indikator lain seperti MACD untuk menilai tren dan divergensi.

-

Memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

Kesimpulan

Strategi Terobosan Rata-Rata Bergerak secara keseluruhan adalah strategi trading kuantitatif yang sangat praktis. Ia memiliki keunggulan dalam mengikuti tren dan mengendalikan drawdown, implementasi sederhana, dan cocok untuk kebutuhan trading kuantitatif. Namun, perlu juga memperhatikan beberapa masalah pemilihan parameter dan pengaturan stop loss. Dengan dikombinasikan analisis multi-timeframe dan optimasi parameter, performa strategi dapat ditingkatkan lebih lanjut.

- 1