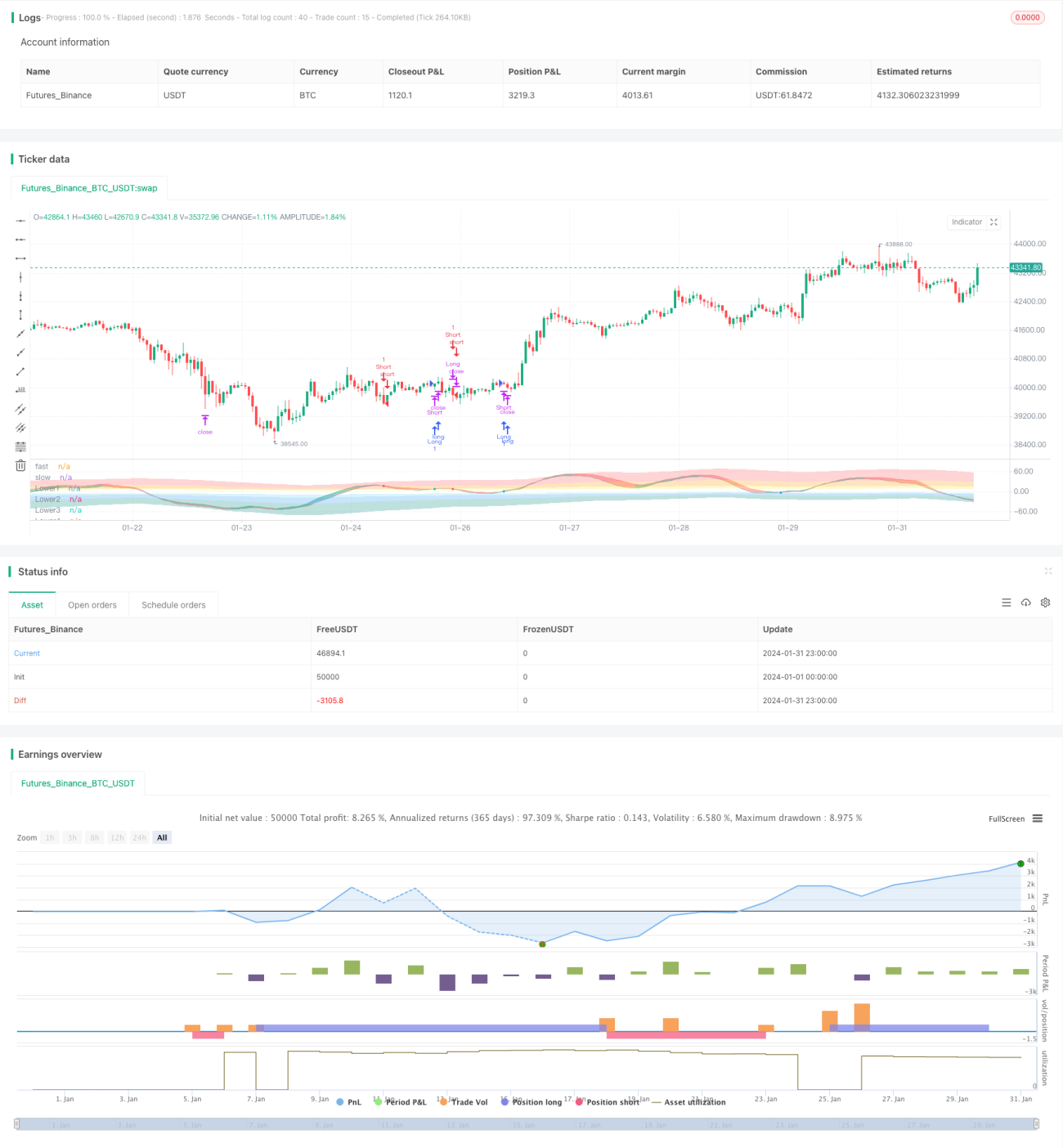

Strategi Trading Rainbow Oscillator

Ikhtisar

Strategi Rainbow Oscillator terutama menggunakan beberapa rata-rata bergerak eksponensial (EMA) dan indikator osilator untuk membangun saluran osilasi multi-level, sehingga menghasilkan sinyal naik dan turun yang jelas, termasuk dalam strategi pelacakan tren. Strategi ini menggabungkan RSI, CCI, Stochastic, dan indikator MA gabungan untuk menilai tren pasar secara keseluruhan serta area overbought dan oversold, termasuk dalam strategi penilaian multi-faktor.

Prinsip Strategi

- Hitung rata-rata tertimbang dari tiga indikator: RSI, CCI, dan Stochastic, untuk membangun indikator osilasi gabungan Magic;

- Lakukan pemulusan eksponensial berulang pada indikator Magic, menghasilkan dua kurva: sampledMagicFast dan sampledMagicSlow;

- sampledMagicFast mewakili garis rata-rata cepat, sampledMagicSlow mewakili garis rata-rata lambat;

- Ketika sampledMagicFast menembus ke atas sampledMagicSlow, muncul sinyal beli;

- Ketika sampledMagicFast menembus ke bawah sampledMagicSlow, muncul sinyal jual;

- Hitung arah perubahan sampledMagicFast pada bar terakhir relatif terhadap bar sebelumnya untuk menilai tren saat ini;

- Berdasarkan arah tren dan persilangan antara sampledMagicFast dan sampledMagicSlow, tentukan waktu masuk dan keluar.

Keunggulan Strategi

- Menggabungkan beberapa indikator untuk menilai tren pasar secara keseluruhan, meningkatkan akurasi sinyal;

- Berdasarkan indikator MA yang dimuluskan, secara efektif menekan noise sinyal;

- Sinyal osilasi berlapis jelas, mudah dioperasikan;

- Dikombinasikan dengan filter tren, dapat dikonfigurasi sebagai pelacakan tren atau operasi pembalikan;

- Dapat menyesuaikan intensitas area overbought dan oversold, adaptif tinggi.

Risiko Strategi

- Kesalahan pengaturan parameter dapat menyebabkan kurva terlalu halus, sehingga melewatkan waktu masuk yang optimal;

- Pengaturan area overbought dan oversold yang tidak tepat dapat menyebabkan waktu kosong yang terlalu lama;

- Kegagalan beberapa indikator dalam penilaian multi-faktor dapat melemahkan efektivitas sinyal.

Solusi yang sesuai:

- Optimalkan parameter agar kurva memiliki kehalusan yang sesuai;

- Sesuaikan intensitas area overbought dan oversold untuk mengurangi tingkat posisi kosong;

- Uji kemampuan prediksi setiap indikator, sesuaikan berdasarkan bobot.

Arah Optimasi Strategi

- Sesuaikan parameter indikator secara dinamis berdasarkan karakteristik pasar;

- Perkenalkan metode pembelajaran mesin untuk mengoptimalkan kombinasi bobot indikator secara otomatis;

- Tambahkan faktor seperti volume dan volatilitas untuk menyaring sinyal masuk.

Kesimpulan

Strategi Rainbow Oscillator menggabungkan sinyal dari berbagai indikator, meningkatkan stabilitas melalui pemulusan eksponensial. Strategi ini dapat dikonfigurasi untuk beradaptasi dengan tren dan pasar sideways, atau hanya digunakan untuk pergerakan sideways pada instrumen tertentu. Melalui optimasi parameter dan perluasan indikator, kualitas sinyal dapat ditingkatkan lebih lanjut. Secara keseluruhan, strategi ini memiliki logika yang jelas, mudah digunakan, dan mudah dipahami.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © businessduck

//@version=5

strategy("Rainbow Oscillator [Strategy]", overlay=false, margin_long=100, margin_short=100, initial_capital = 2000)

bool trendFilter = input.bool(true, 'Use trend filter')

float w1 = input.float(0.33, 'RSI Weight', 0, 1, 0.01)

float w2 = input.float(0.33, 'CCI Weight', 0, 1, 0.01)

float w3 = input.float(0.33, 'Stoch Weight', 0, 1, 0.01)

int fastPeriod = input.int(16, 'Ocillograph Fast Period', 4, 60, 1)

int slowPeriod = input.int(22, 'Ocillograph Slow Period', 4, 60, 1)- 1