Strategi perdagangan institusional berdasarkan aksi harga

Ikhtisar

Strategi ini diberi nama "Strategi Perdagangan Institusional Berbasis Perilaku Harga". Strategi ini berusaha memanfaatkan pola perdagangan tertentu dari para trader institusional, terutama kecenderungan mereka untuk melakukan order di dekat "blok order" tertentu. Strategi ini menggabungkan elemen nilai wajar, likuiditas, dan perilaku harga untuk menentukan waktu masuk dan keluar pasar.

Prinsip Strategi

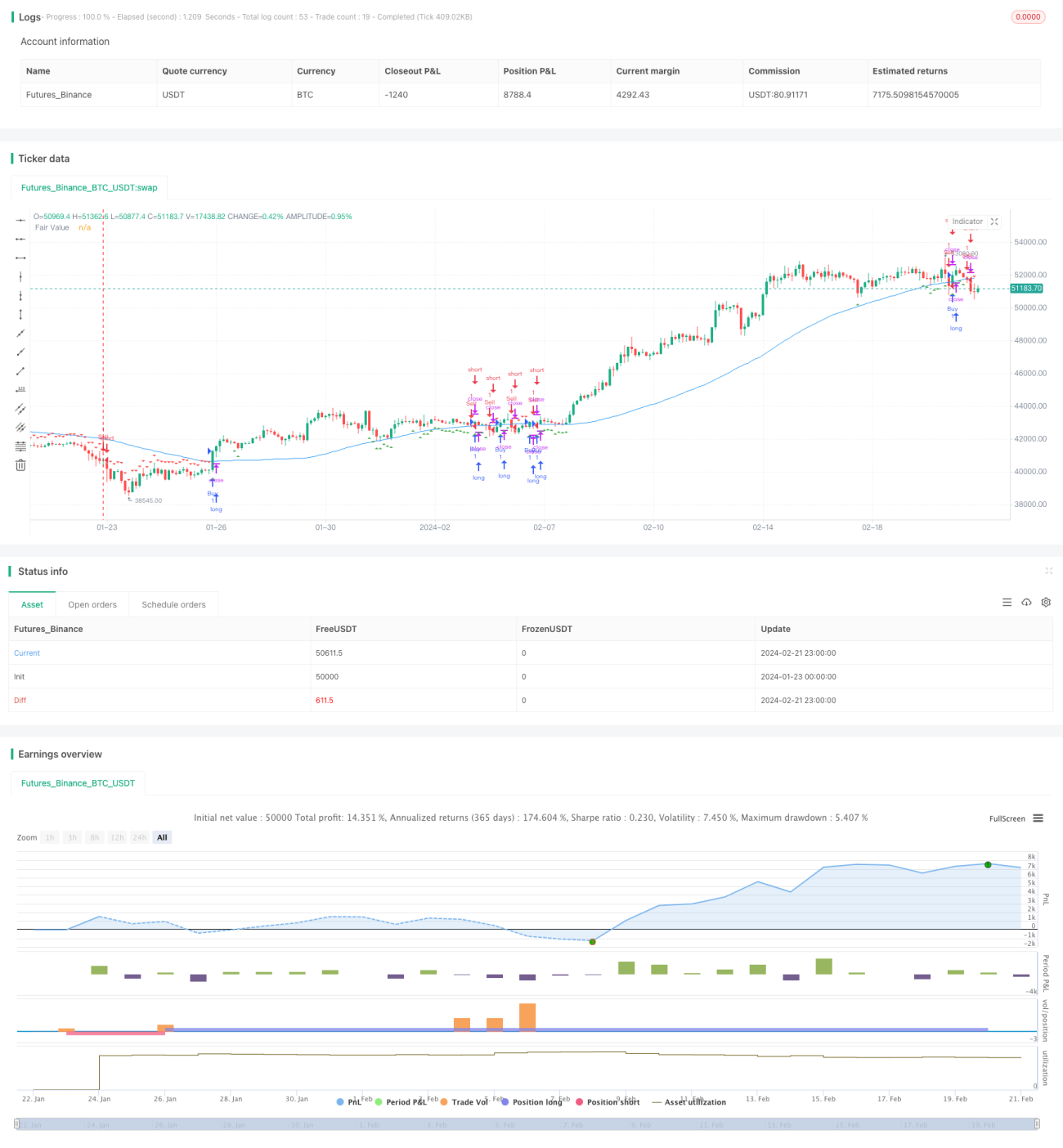

Inti dari strategi ini adalah mengidentifikasi "blok order" – area harga di mana aktivitas perdagangan institusional besar terjadi di masa lalu. Area-area ini terkait dengan likuiditas yang signifikan. Blok order ditentukan menggunakan struktur harga, biasanya terkait dengan level harga teknis kunci.

Nilai wajar didefinisikan sebagai harga "wajar" suatu instrumen berdasarkan indikator seperti moving average. Ketika harga saat ini jauh dari nilai wajar, hal ini dianggap sebagai sinyal ketidakseimbangan pasar.

Likuiditas juga merupakan faktor kunci, karena trader institusional cenderung mengeksekusi perdagangan di area dengan likuiditas tinggi.

Strategi ini menghitung simple moving average untuk menentukan nilai wajar. Kemudian mengidentifikasi potensi blok order dengan panjang 20 periode. Jika selisih antara harga penutupan dan nilai wajar berada di bawah 38,2% dari total tinggi blok order, maka blok order ditentukan.

Blok order bullish dianggap sebagai sinyal beli. Blok order bearish dianggap sebagai sinyal jual.

Analisis Keunggulan

Keunggulan utama strategi ini adalah memanfaatkan pola perdagangan trader institusional, yang dapat membuatnya melampaui strategi yang didasarkan pada indikator yang lebih mekanis. Dengan berfokus pada aliran order dan area nilai, strategi ini menggabungkan beberapa jenis analisis yang berbeda.

Keunggulan lainnya meliputi:

- Memanfaatkan likuiditas untuk eksekusi yang lebih baik

- Bergantung pada konsep yang mudah divisualisasikan dan dipahami seperti aliran order

- Mudah memvisualisasikan blok order pada grafik

- Fleksibilitas dalam menyesuaikan parameter seperti panjang blok

Analisis Risiko

Strategi ini juga menghadapi beberapa potensi risiko, seperti:

- Bergantung pada penilaian perilaku harga masa lalu

- Mungkin tidak berfungsi dengan baik di pasar tanpa aliran order

- Dapat menghasilkan sinyal palsu

- Dapat melewatkan tren jangka pendek

Untuk mengurangi risiko-risiko ini, disarankan untuk mempertimbangkan:

- Menggabungkan indikator lain untuk menyaring sinyal palsu

- Menyesuaikan parameter seperti panjang blok

- Menyaring sinyal yang dikeluarkan oleh perdagangan

Arah Optimasi

Berikut adalah beberapa potensi optimasi untuk strategi ini:

- Menguji dan mengoptimalkan nilai parameter kunci seperti panjang blok dan persentase deviasi nilai wajar.

- Menambahkan indikator dan filter lain untuk meningkatkan kualitas.

- Membangun mekanisme stop loss dan take profit.

- Menggabungkan lebih banyak sumber data seperti aktivitas order book.

- Menguji ketahanan dalam berbagai periode (intraday, multi-hari, dll.) dan pasar yang berbeda.

- Menambahkan prediksi pembelajaran mesin untuk menyaring sinyal.

Kesimpulan

Secara keseluruhan, strategi ini menawarkan pendekatan unik untuk memanfaatkan perilaku perdagangan trader institusional. Strategi ini menggabungkan beberapa elemen dan memiliki keunggulan tertentu. Namun, seperti kebanyakan strategi perdagangan, strategi ini juga menghadapi risiko ketika pasar berubah dan terjadi perilaku harga yang tidak terduga. Melalui pengujian, optimasi, dan manajemen risiko yang berkelanjutan, strategi ini dapat menjadi alat perdagangan kuantitatif yang berharga.

- 1