Berdasarkan strategi perdagangan interval

Ikhtisar

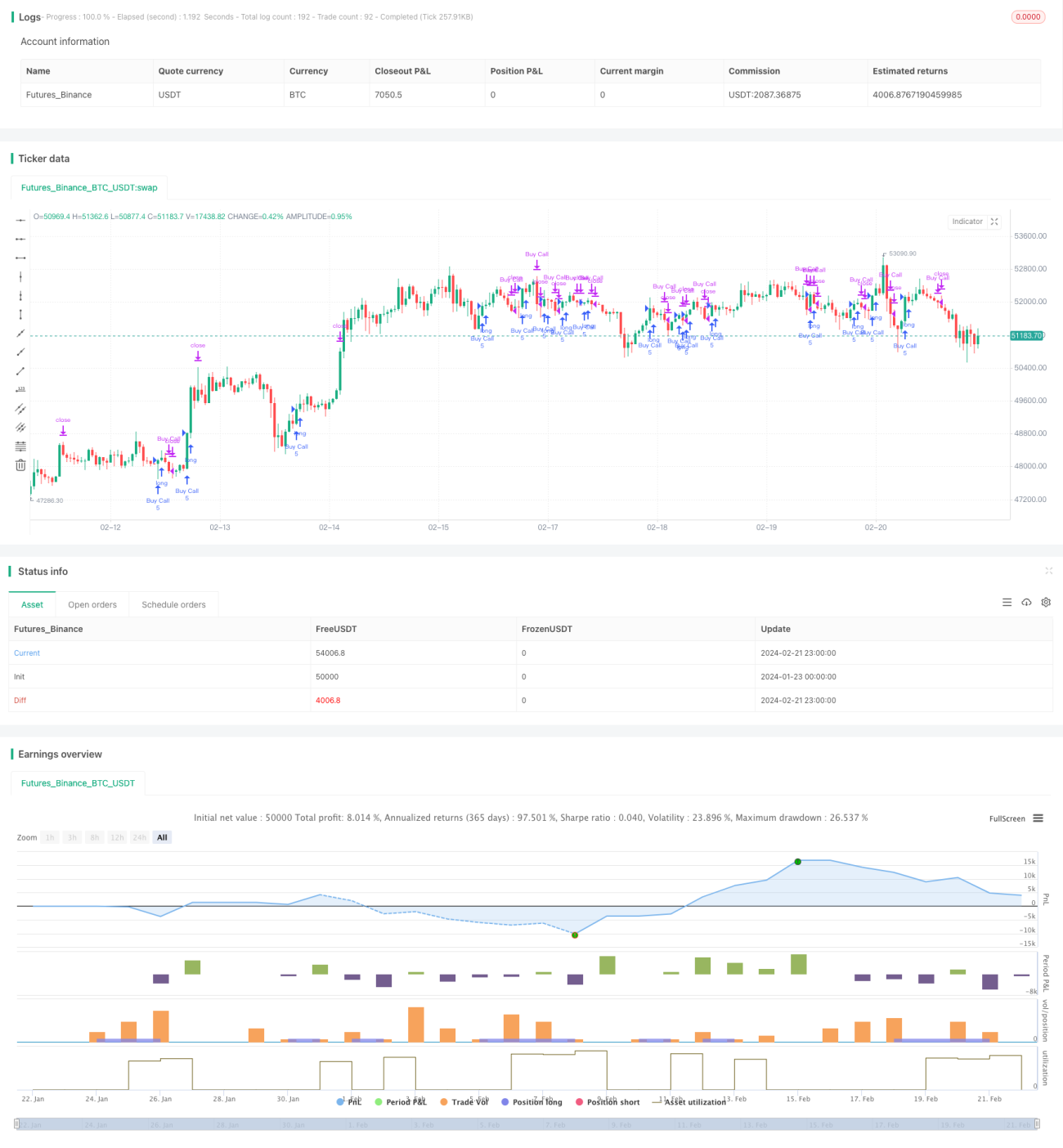

Strategi perdagangan interval adalah strategi pelacakan tren yang didasarkan pada rata-rata bergerak. Strategi ini menggunakan rata-rata bergerak eksponensial 30 hari untuk mengidentifikasi tren harga, masuk saat harga menembus rata-rata, dan keluar saat harga turun di bawah rata-rata. Strategi ini cocok untuk perdagangan dalam kerangka waktu 30 menit hingga harian.

Prinsip Strategi

Strategi ini terutama didasarkan pada hubungan antara harga dan rata-rata bergerak eksponensial 30 hari untuk menentukan sinyal masuk dan keluar. Secara khusus:

- Hitung EMA 30 hari sebagai standar untuk menilai tren.

- Ketika harga naik menembus EMA, berikan sinyal beli (long), masuk ke pasar.

- Ketika harga turun menembus EMA, berikan sinyal tutup posisi, keluar.

Dengan demikian, melalui penangkapan penembusan tren harga, peluang perdagangan tren dapat diamankan.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan:

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, biaya operasional rendah.

- Menggunakan EMA untuk menyaring noise harga, mengunci tren utama.

- Memilih EMA 30 hari, kerangka waktu yang moderat, dapat mengidentifikasi tren jangka menengah-panjang dan juga melacak peluang jangka pendek.

- Parameter dapat disesuaikan, beradaptasi dengan berbagai instrumen dan lingkungan pasar.

Analisis Risiko dan Solusi

Strategi ini juga memiliki beberapa risiko:

- Risiko whipsaw: harga berosilasi menembus EMA lalu berbalik dengan cepat, menyebabkan kerugian. Dapat memperpanjang periode EMA secara tepat.

- Risiko pembalikan tren: ketika tren jangka menengah-panjang berbalik, dapat mengakumulasi kerugian besar. Dapat menetapkan strategi stop loss untuk mengurangi kerugian.

- Risiko pemilihan parameter: pengaturan periode EMA yang tidak tepat, tidak dapat melacak tren secara efektif. Dapat menggunakan EMA adaptif atau kombinasi multi-EMA.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek:

- Menambahkan EMA adaptif: secara otomatis menyesuaikan parameter EMA berdasarkan volatilitas pasar dan karakteristik instrumen, meningkatkan ketahanan.

- Menambahkan sistem multi-EMA: menggunakan kombinasi EMA jangka pendek dan jangka panjang, melacak tren jangka pendek dan panjang secara bersamaan.

- Menambahkan mekanisme stop loss: menetapkan trailing stop loss atau stop loss konsolidasi, mengurangi kerugian per transaksi.

- Menggabungkan dengan indikator lain: mengintegrasikan indikator momentum, indikator volatilitas, dan sinyal filter lainnya, meningkatkan efisiensi strategi.

- Optimasi parameter: menggunakan metode seperti machine learning untuk menemukan kombinasi parameter optimal.

Kesimpulan

Strategi perdagangan interval melakukan pelacakan tren dengan menangkap penembusan harga terhadap EMA, merupakan strategi kuantitatif yang sederhana dan praktis. Strategi ini dapat disesuaikan dan dioptimalkan secara fleksibel, cocok untuk posisi jangka menengah-panjang, juga dapat digunakan untuk perdagangan jangka pendek. Secara keseluruhan, risiko strategi ini dapat dikendalikan, jika parameter diatur dengan tepat, dapat memperoleh keuntungan yang stabil.

- 1