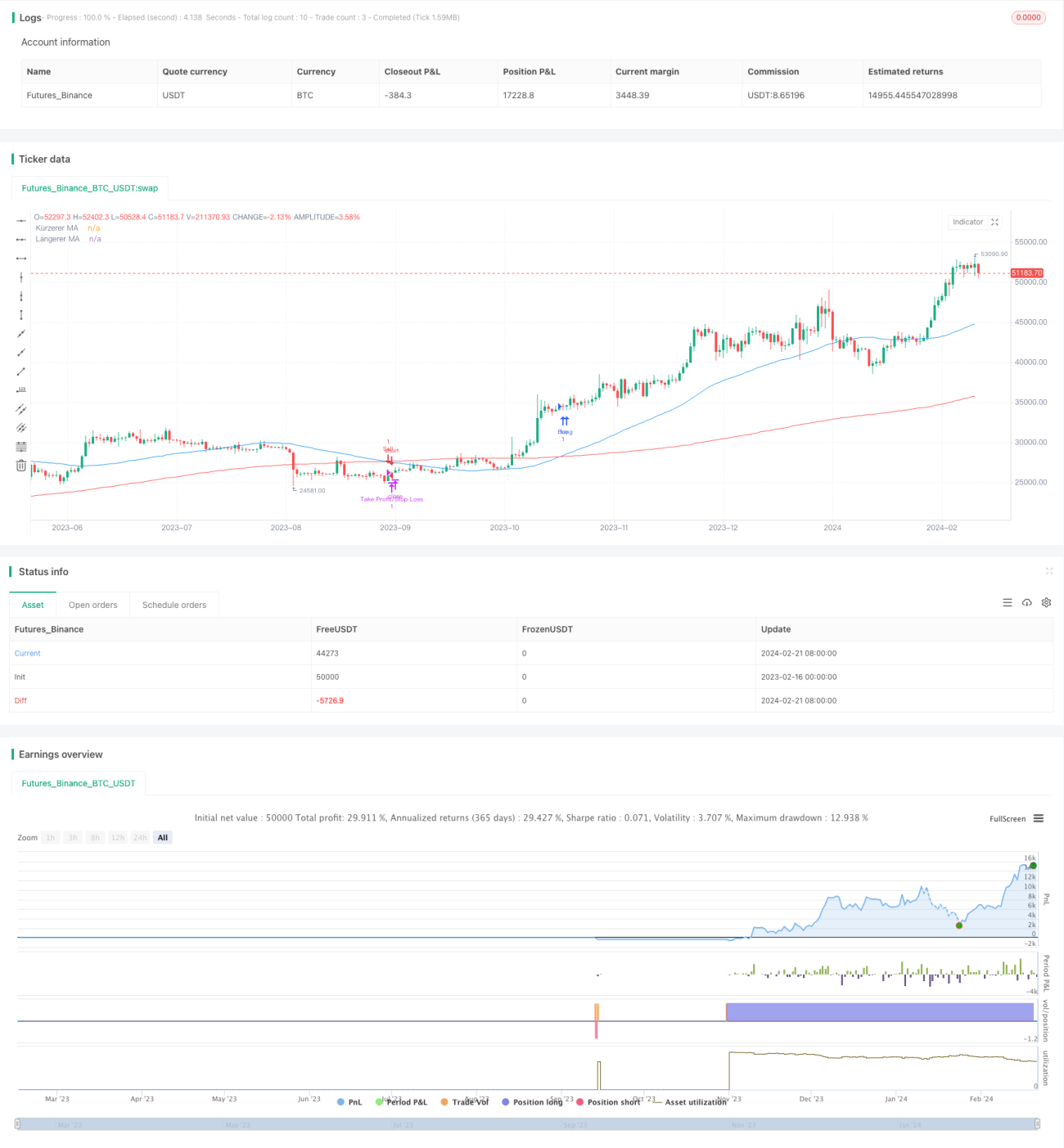

Strategi pelacakan tren berdasarkan persilangan rata-rata bergerak

Ikhtisar

Strategi ini dirancang berdasarkan prinsip golden cross dan death cross dari moving average. Dengan menghitung persilangan antara garis cepat (rata-rata bergerak jangka pendek) dan garis lambat (rata-rata bergerak jangka panjang), strategi ini menentukan tren pasar dan melacak tren. Ketika garis cepat menembus ke atas dari garis lambat, itu menghasilkan sinyal beli; ketika garis cepat menembus ke bawah dari garis lambat, itu menghasilkan sinyal jual.

Prinsip Strategi

Strategi ini terutama bergantung pada prinsip persilangan moving average. Parameter garis cepat diatur ke 50 hari, dan parameter garis lambat diatur ke 200 hari. Hitung rata-rata harga penutupan 50 hari dan 200 hari terakhir, masing-masing sebagai garis cepat dan garis lambat. Ketika garis cepat menembus ke atas dari garis lambat, harga saham dinilai memasuki tren naik, menghasilkan sinyal beli; ketika garis cepat menembus ke bawah dari garis lambat, harga saham dinilai memasuki tren turun, menghasilkan sinyal jual.

Dengan mengatur kombinasi parameter garis cepat dan lambat yang berbeda, sensitivitas strategi dapat disesuaikan. Semakin kecil parameter garis cepat, semakin cepat menentukan tren, tetapi dapat menghasilkan lebih banyak sinyal palsu. Semakin besar parameter garis lambat, semakin baik efek penentuan tren, tetapi kecepatan penentuan tren lebih lambat. Strategi ini menggunakan moving average 50 dan 200 hari, dengan mempertimbangkan sensitivitas dan stabilitas strategi secara keseluruhan.

Analisis Keunggulan

- Menggunakan prinsip persilangan moving average, dapat secara efektif menentukan pergerakan pasar dan titik balik tren, secara otomatis melacak pergerakan tren

- Pengaturan parameter garis cepat dan lambat masuk akal, cukup sensitif dan juga dapat menyaring noise, efektif dalam menentukan tren pasar

- Strategi mudah dipahami, logika jelas, parameter fleksibel, mudah diimplementasikan dan dioptimalkan

- Dapat mengontrol titik stop loss secara ketat, bermanfaat untuk manajemen risiko

Analisis Risiko

- Strategi moving average dapat menghasilkan banyak sinyal balik atau sinyal palsu, perlu bantuan indikator lain untuk menyaring

- Saat pasar berfluktuasi, dapat menghasilkan sinyal trading yang salah, perlu mengevaluasi frekuensi volatilitas saham tertentu

- Penetapan titik stop loss perlu mempertimbangkan karakteristik saham individu, terlalu ketat dapat meningkatkan biaya, terlalu longgar dapat memperbesar kerugian

Arah Optimasi

- Menggabungkan indikator teknis lainnya, seperti MACD, KD, dll., untuk menyaring sinyal palsu

- Mengatur parameter moving average berdasarkan karakteristik saham dan frekuensi volatilitas

- Menyesuaikan jarak stop loss untuk saham dengan volatilitas tinggi

- Menguji kombinasi parameter yang berbeda untuk mengoptimalkan strategi

- Menambahkan aturan pembukaan posisi dan penambahan posisi

Kesimpulan

Strategi ini menggunakan prinsip persilangan moving average untuk secara otomatis menentukan arah tren pasar dan melacaknya, sehingga dapat menangkap tren utama secara efektif. Dengan mengatur sensitivitas strategi melalui parameter rata-rata bergerak cepat dan lambat, serta dibantu indikator lain untuk menyaring sinyal, dapat mencapai keseimbangan antara stabilitas dan efektivitas strategi. Strategi ini cocok untuk operasi jangka menengah hingga panjang. Parameter dapat disesuaikan berdasarkan karakteristik saham dan kondisi pasar, serta aturan masuk dan stop loss dapat diperluas untuk dioptimalkan, sehingga menghasilkan hasil trading yang lebih baik.

- 1