Suatu Strategi Indikator Moving Average

Ikhtisar

Strategi indikator rata-rata bergerak adalah strategi trading kuantitatif yang menentukan tren pasar berdasarkan rata-rata bergerak dan melakukan posisi beli atau jual. Strategi ini menghitung rata-rata harga penutupan dalam periode tertentu untuk menilai apakah pasar berada dalam kondisi overbought atau oversold, guna menangkap peluang pembalikan harga.

Prinsip Strategi

Indikator inti dari strategi ini adalah Stochastic Oscillator. Metode perhitungannya adalah:

Titik Rendah = Nilai terendah dari harga terendah dalam N hari terakhir

Titik Tinggi = Nilai tertinggi dari harga tertinggi dalam N hari terakhir

Nilai K = (Harga Penutupan Saat Ini - Titik Rendah) / (Titik Tinggi - Titik Rendah) * 100

Di mana nilai N adalah Panjang (Length). Indikator ini secara kasar mencerminkan posisi harga penutupan saat ini dalam rentang harga N hari terakhir.

Ketika nilai K lebih besar dari garis overbought (BuyBand), ini menunjukkan bahwa harga saham mungkin overbought dan akan mengalami koreksi; ketika nilai K lebih kecil dari garis oversold (SellBand), ini menunjukkan bahwa harga saham mungkin oversold dan akan mengalami pemantulan.

Berdasarkan aturan ini, strategi akan membuka posisi jual di area overbought dan membuka posisi beli di area oversold. Kondisi penutupan posisi adalah ketika garis indikator kembali ke area tengah ((SellBand, BuyBand)).

Analisis Kelebihan

Strategi ini memiliki kelebihan sebagai berikut:

- Menggunakan indikator rata-rata bergerak untuk menentukan tren pasar, hasil backtest cukup baik, dan mudah menghasilkan sinyal trading.

- Dengan menyesuaikan parameter, dapat secara fleksibel beradaptasi dengan periode dan instrumen yang berbeda.

- Logika strategi sederhana dan jelas, mudah dipahami dan dioptimalkan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Rata-rata bergerak rentan terhadap sinyal palsu, mungkin terjadi sinyal overbought/oversold yang "terlempar" (false signal).

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading yang tinggi atau sinyal yang tidak jelas.

- Hanya mempertimbangkan satu indikator, ruang optimasi terbatas.

Risiko ini dapat dikurangi dengan mengoptimalkan parameter indikator secara tepat atau menambahkan kondisi filter tambahan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan filter indikator seperti volume atau ATR untuk memastikan sinyal trading lebih andal.

- Menambahkan indikator Stoch dengan beberapa periode untuk menghasilkan sinyal melalui kombinasi.

- Menambahkan indikator penilaian tambahan seperti MACD, KDJ, untuk mencapai agregasi multi-indikator.

- Melakukan optimasi traversal pada instrumen trading, periode, dan parameter untuk menemukan konfigurasi terbaik.

Kesimpulan

Strategi indikator rata-rata bergerak memiliki logika yang sederhana, digunakan secara luas, hasil backtest cukup stabil, dan cocok sebagai salah satu strategi entry-level dalam trading kuantitatif. Namun, strategi ini hanya mempertimbangkan satu faktor, ruang optimasi terbatas, dan hanya cocok untuk trading jangka pendek. Ke depannya, dapat ditingkatkan melalui agregasi multi-indikator, machine learning, dan lain-lain.

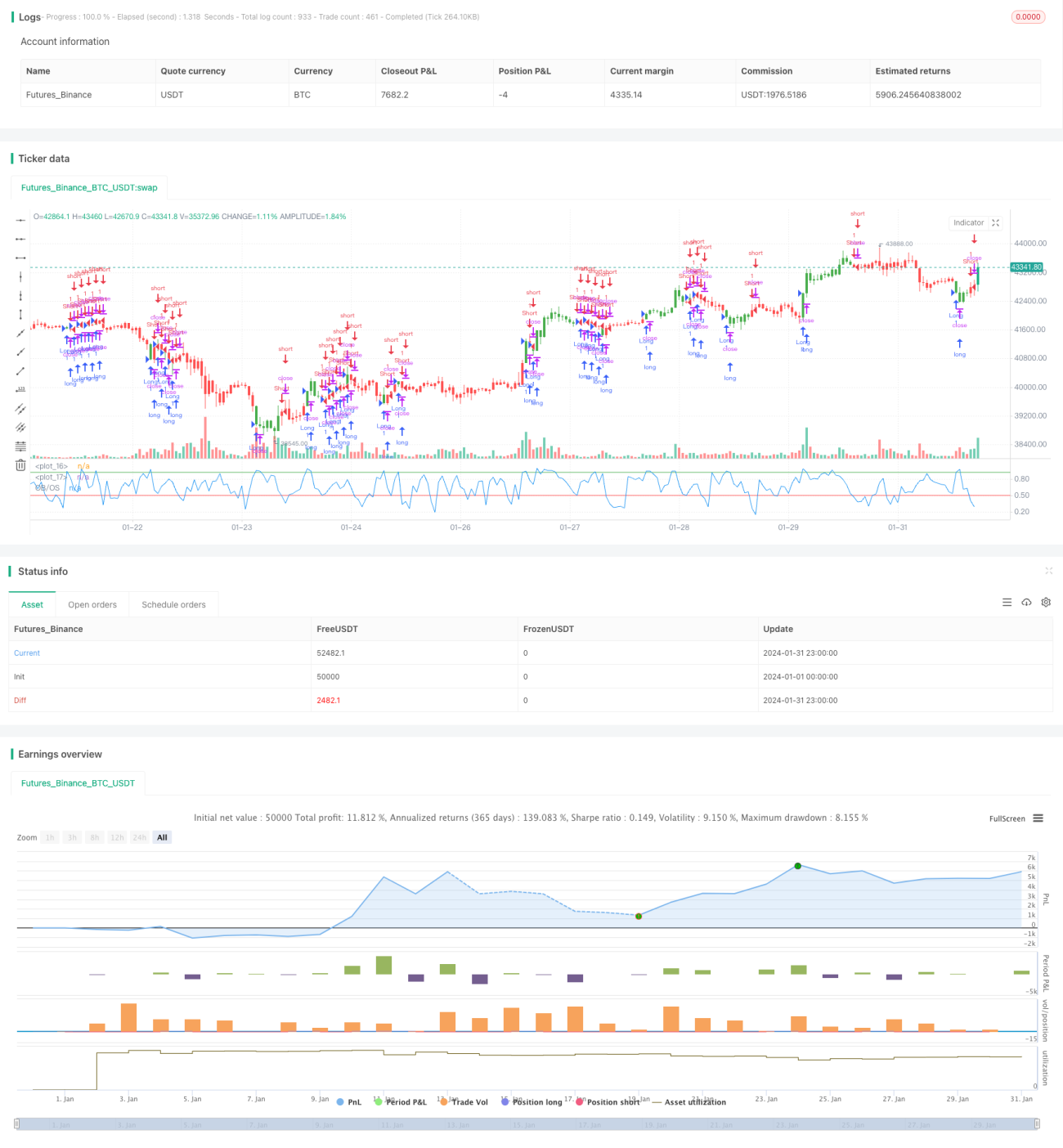

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator- 1