Strategi Perdagangan Moving Average

Ringkasan

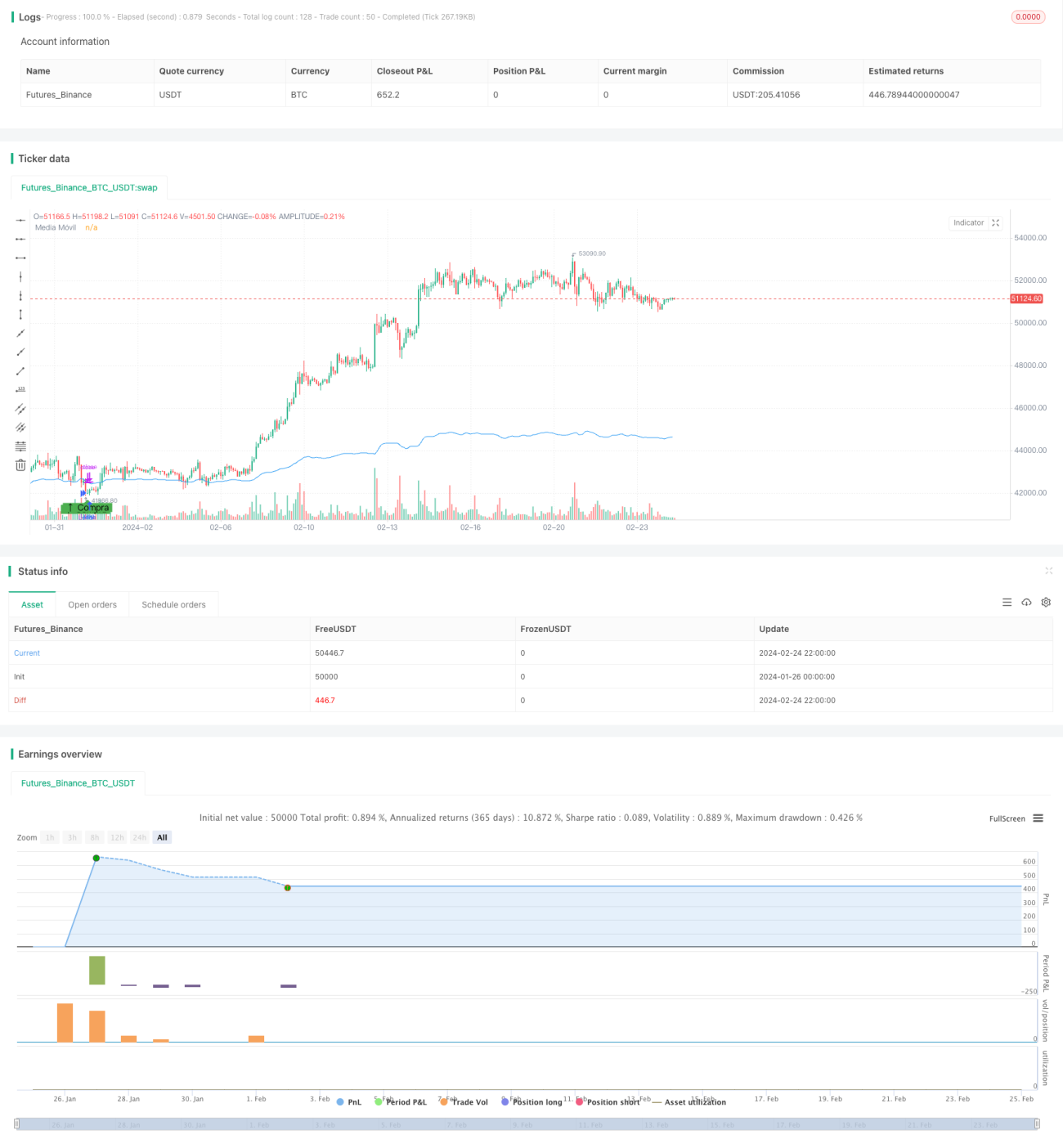

Strategi ini adalah strategi perdagangan yang mengikuti tren berdasarkan moving average. Strategi ini menggunakan Simple Moving Average (SMA) 14 hari untuk menentukan arah tren pasar, dan melakukan pembelian atau penjualan ketika harga mendekati moving average.

Prinsip Strategi

Logika inti dari strategi ini adalah:

- Menghitung Simple Moving Average (SMA) 14 hari

- Ketika harga penutupan berada di bawah 99% dari moving average, dianggap berada dalam kondisi oversold, sehingga menghasilkan sinyal beli

- Setelah masuk posisi, tetapkan harga stop loss dan take profit

- Harga stop loss adalah 10 poin di bawah harga masuk

- Harga take profit adalah 60 poin di atas harga masuk

Strategi ini termasuk dalam strategi pengikut tren, yang menggunakan moving average untuk menentukan tren pasar secara keseluruhan, masuk pada saat oversold, dan mengikuti tren utama dengan stop loss dan take profit.

Analisis Kelebihan

Strategi ini memiliki kelebihan utama sebagai berikut:

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan

- Menggunakan moving average untuk menentukan tren pasar, dapat menyaring sebagian noise

- Hanya masuk pada fase oversold, dapat menghindari risiko penurunan besar

- Pengaturan stop loss dan take profit yang wajar, menghindari kerugian melebar

- Drawdown dan kerugian dapat dikendalikan dalam rentang tertentu

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Moving average memiliki lag, mungkin melewatkan peluang perdagangan jangka pendek

- Pengaturan stop loss terlalu agresif, dapat terhenti secara tiba-tiba

- Terjadinya gap besar di pasar atau berita penting yang menyebabkan pembalikan arah

- Gangguan dari robot arbitrase atau perdagangan frekuensi tinggi

Risiko dapat dihindari sebagian dengan memperlonggar kondisi masuk atau menyesuaikan posisi stop loss.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter moving average agar lebih cocok dengan berbagai kondisi pasar

- Menambahkan moving average dengan beberapa kerangka waktu untuk penilaian kombinasi

- Menggunakan rasio stop loss dan take profit yang berbeda pada periode waktu tertentu

- Menggunakan indikator volatilitas untuk memfilter waktu masuk

- Menambahkan algoritma machine learning untuk menentukan tren dan titik kunci

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren yang sederhana dan praktis. Strategi ini menggunakan moving average untuk menentukan arah tren, masuk pada titik oversold, dan menetapkan stop loss serta take profit yang wajar, sehingga dapat mengendalikan risiko secara efektif. Melalui optimasi dan kombinasi tertentu, strategi ini dapat beradaptasi dengan lebih banyak kondisi pasar, sehingga meningkatkan stabilitas dan profitabilitasnya.

- 1